آقای نیک پور، ممنون بابت نکاتی که گفتید.

ماده ۸۲ قانون مالیات های مستقیم: درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران بر حسب مدت یا کار انجام یافته بطور نقد یا غیرنقد تحصیل میکند مشمول مالیات بردرآمد حقوق است.

مطابق ماده 82، درآمدی که مشاوران همکار بیدبرگ به عنوان شخص حقیقی، در خدمت بیدبرگ (شخص حقوقی) در قبال تسلیم نیروی کار (خدمات مشاوره) ارائه می کنند مشمول مالیات بر درآمد حقوق می باشد.

همچنین بند مربوط به تبصره 1 ماده 86 رو مجددا می یارم:

تبصره یک ماده ۸۶: در مورد پرداختهایی که از طرف غیر از پرداختکننده اصلی حقوق به اشخاص حقیقی به عمل میآید، پرداختکنندگان مکلفند هنگام هر پرداخت، مالیات متعلق را با رعایت معافیتهای قانونی مربوط به حقوق به جز معافیت موضوع ماده ۸۴ این قانون، به نرخ مقطوع ۱۰ درصد محاسبه، کسر و حداکثر تا پایان ماه بعد با فهرستی حاوی نام و نشانی دریافتکنندگان و میزان آن به اداره امور مالیاتی محل پرداخت کنند و در صورت تخلف، مسئول پرداخت مالیات و جریمههای متعلق خواهند بود.

از آنجا که مشاوران همکار بیدبرگ در لیست بیمه و حقوق ماهانه شرکت بیدبرگ اعلام نمی شوند، لذا پرداخت های بیدبرگ به آنان به عنوان غیر از پرداخت کننده اصلی حقوق شناخته می شود و مشمول تبصره 1 ماده 86 می شوند.

مورد دوم: در مورد نصاب کولر که گفتید، اگر نصاب کولر با شرکتی (مثلا آبسال) به طور مستمر به درخواست شرکت آبسال به خانه های مختلف رجوع کند، رابطه نصاب کولر با آبسال یا پیمانکاری می باشد یا استخدامی. لذا اگر رابطه نصاب با شرکت آبسال پیمانکاری باشد، در پرداخت های شرکت آبسال به وی، می بایست موضوع ماده 86 برای کسر مالیات رعایت شود. رابطه فعلی مشاوران با بیدبرگ، همانند نصاب کولری می باشد که با شرکت آبسال همکاری دارد.

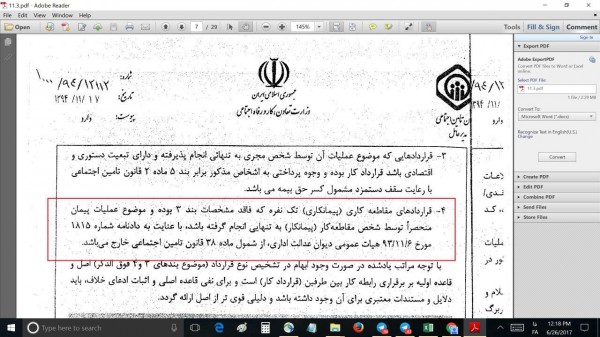

مورد سوم: همانطور که شما اشاره کردید رای 1815 دیوان مربوط به عدم تسری ماده 38 به قراردادهای پیمانکاری تک نفره که مشمول قانون کار نیستند، می باشد. در این مورد سازمان تامین اجتماعی در بند چهارم از بخش چهارم بخشنامه 11.3 جدید درآمد سازمان تامین اجتماعی اشاره کرده است که این قرارداد ها مشمول ماده 38 تامین اجتماعی نمی باشند. لذا از آنجاکه مشمول ماده 38 تامین اجتماعی نمی باشند، نیازی به اخذ مفاصا حساب تامین اجتماعی می باشند (اگرچه قراردادهایی هستند که از پرداخت حق بیمه تامین اجتماعی معاف هستند، ولی می بایست مفاصاحساب بیمه اخذ شود، ولی وقتی قراردادی معاف از ماده 38 می باشد، نیازی به اخذ مفاصا حساب بیمه نمی باشد)

بند چهارم از بخش چهارم بخشنامه 11.3 در تصویر زیر آمده است:

مورد چهارم: از آنجا که جنس همکاری مشاوران با بیدبرگ از نوع پیمانکاری می باشد، رابطه بیدبرگ با مشاوران دستوری و کارگری/کارفرمایی نمی باشد (مشاوران اختیار دارند که درخواست کارفرما برای انجام مشاوره موضوع قرارداد را رد کنند، کلیه مصالح مورد نیاز مشاوره و هزینه تلفن به متقاضیان دریافت مشاوره به عهده پیمانکار و نه کارفرما می باشد و...) اگرچه مرجع تشخیص نوع قرارداد بیدبرگ با مشاوران هیئت های حل اختلاف اداره کار می باشد، ولی در قرارداد همکاری فی مابین و جنس همکاری نهایت تلاش شده است که رابطه همکاری مشمول قانون کار نباشد.

تبصره ماده 86 قانون مالیات، لزومی به ارسال نام مشاوران طی لیست حقوق ماهیانه ندارد، و پرداخت مالیات مشاوران از طریق سامانه اطلاعات مالیات بر درآمد حقوق>فهرست حقوق>تبصره ماده 86 انجام می شود که لزومی به اعلام در لیست حقوق ماهیانه ندارد. تبصره ماده 86، فرمی جداگانه با عنوان فرم پرداخت هاي كارفرمايان به اشخاص حقيقي غير از كاركنان خود (با عنوان حق المشاوره، حق حضور در جلسات، حق التدريس، حق التحقيق و حق پژوهش) دارد. اگرچه امکان پرداخت مالیات تبصره 86 بدون اعلام اسامی مشاوران به اداره مالیات وجود دارد.

بازم ممنون بابت نکاتی که گفتید. نکاتی که اشاره کردید در فهم خودم از تبصره ماده 86 خیلی تاثیر داشت و مطمئن هستم در مراوداتمون با اداره مالیات در آینده تاثیر بالایی داره. با تشکر

همچنین در پستی دیگر موارد مربوط به بیمه و مالیات کسب و کارهای پلتفرمی رو به صورت جامع نوشتم که ازتون دعوت می کنم ملاحظه کنید و اگه موردی نیاز به بازنگری داشت هم ممنون میشم اعلام کنید

همه چیز در مورد بیمه و معافیت مالیات سایت های فروشگاه اینترنتی و کسب و کارهای پلتفرمی