کسب و کارهای پلتفرمی به کسب و کارهایی گفته میشود که با واسطه گری بین دو یا چندین گروه مشتری و ارائه دهنده خدمت/محصول، خلق ارزش می کنند. دیجی کالا، اسنپ، تپسی، الوپیک، تخفیفان، نت برگ و ... از جمله کسب و کارهای پلتفرمی می باشند.

این کسب و کارها به دلیل پیچیدگی جریان های مالی (Cash Flow) خود، می بایست موارد مختلفی را در نظر بگیرند. قبل از پرداختن به این موارد، ابتدا چند تعریف را انجام می دهم:

- ارائه دهنده خدمت/محصول: شخص حقیقی یا حقوقی که از بستر کسب و کار پلتفرمی برای ارائه خدمت/محصول خود استفاده می کند. بر طبق قانون جرائم رایانه ای به این شخص ارائه دهنده خدمات میزبانی گفته می شود که در این نوشتار از لغت رایج در کسب و کارهای پلتفرمی با عنوان ارائه دهنده خدمت/محصول استفاده شده است.

- خدمات گیرنده (مشتری): مشتریان و کاربران وبسایت یا اپلیکیشن که از خدمت/محصول ارائه دهنده از طریق کسب و کار پلتفرمی استفاده می کنند.

- کسب و کار پلتفرمی اینترنتی و یا مارکت پلیس ها (Marketplace): کسب و کارهایی که خود ارائه کننده خدمت یا محصول نمی باشند، اما بستر واسطه گری (یا بر طبق قانون تجارت: دلالی) را بین ارائه دهنده خدمت/محصول به خدمات گیرنده (مشتری) ایجاد می کنند. کسب و کارهای پلتفرمی با توجه به مدل کسب و کار خود می توانند کل یا بخشی از هزینه خدمت/محصول را از خدمات گیرنده (مشتری) بگیرند و سهم ارائه دهنده خدمت/محصول را پس از کسر کسورات قانونی بیمه و مالیات و سهم خود، به حساب ارائه دهنده خدمت/محصول واریز کنند.

تراکنش های مالی کسب و کارهای پلتفری به دلیل واسطه گری که بین ارائه دهنده و خدمات گیرنده (مشتری) ایجاد می کنند، می بایست از بعد های مختلف حقوقی مالی مورد بررسی قرار گیرند. این موارد عبارتند از:

- مالیات ارزش افزوده

- مالیات حقوق موضوع تبصره 1 ماده 86 قانون مالیات مستقیم

- حق بیمه پیمانکاری موضوع ماده 38 قانون تامین اجتماعی

- سنوات، عیدی، بیمه اجباری و دیگر مزایای قانون کار

- مسئولیت های حقوقی/کیفری ناشی از ارائه نامناسب خدمات توسط ارائه دهنده خدمت/محصول به خدمات گیرنده (مشتری)

- پولشویی

در این پست، ابتدا موارد 1 تا 4 که مربوط به بیمه و مالیات می باشند معرفی شده و سپس براساس اصول مدیریت ریسک در مورد چگونگی مدیریت ریسک های بیمه و مالیات مربوط به کسب و کارهای پلتفرمی بحث می شود.

کسب و کارها می توانند برای دریافت مشاوره تلفنی در زمینه مشکلات بیمه، مالیات و امور حقوقی خود در بیدبرگ عضو شده و از مشاوره افراد متخصص این حوزه ها بهره مند شود.

عضویت در بیدبرگ

1. مالیات ارزش افزوده:

اگر خدمت یا محصول ارائه دهنده، جزو موارد معاف از مالیات ارزش افزوده اشاره شده در ماده 12 قانون مالیات بر ارزش افزوده نباشد، تراکنش های مالی کسب و کار مشمول پرداخت مالیات ارزش افزوده می باشد. طبق این این ماده قانونی، برخی خدمات مانند خدمات حمل و نقل عمومی و مسافری درون و برون شهری، خدمات بانکی و خدمات مشمول مالیات بر درآمد حقوق و.... از پرداخت مالیات ارزش افزوده معاف هستند.

توجه داشته باشید مالیات ارزش افزوده رو کسب و کار پرداخت نمی کند، بلکه خدمات گیرنده (مشتری) است که پرداخت می کند. در واقع کسب و کار با احتساب هزینه های خود و سود مورد نیاز خود، هزینه نهایی محصول/خدمت را قیمت گذاری کرده و سپس 9% به آن اضافه می کند. این 9% را کسب و کار از خدمات گیرنده (مشتری) بابت مالیات ارزش افزوده می گیرد.

بعد از اخذ مالیات ارزش افزوده از مشتری، کسب و کار مالیات ارزش افزوده سهم خود را در اظهارنامه ارزش افزوده خود به اداره مالیات اعلام کرده و پرداخت می کند. کسب و کار سهم ارزش افزوده ارائه دهنده خدمت/محصول را نیز پس از اخذ گواهی ثبت نام وی در اداره مالیات ارزش افزوده و پس از اخذ فاکتور رسمی از ارائه دهنده خدمت/محصول به وی پرداخت می کند. توجه داشته باشید در صورتیکه ارائه دهنده خدمت/محصول عضو سامانه ارزش افزوده نباشد، به وی مالیات ارزش افزوده دریافتی از خدمات گیرنده (مشتری) را پرداخت نکنید.

2. مالیات حقوق موضوع تبصره 1 ماده 86 قانون مالیات مستقیم:

در این مورد ابتدا متن قانون را می آورم:

تبصره 1 ماده 86 قانون مالیات مستقیم: در مورد پرداختهایی که از طرف غیر از پرداختکننده اصلی حقوق به اشخاص حقیقی به عمل میآید، پرداختکنندگان مکلفند هنگام هر پرداخت، مالیات متعلق را با رعایت معافیتهای قانونی مربوط به حقوق به جز معافیت موضوع ماده ۸۴ این قانون، به نرخ مقطوع ۱۰ درصد محاسبه، کسر و حداکثر تا پایان ماه بعد با فهرستی حاوی نام و نشانی دریافتکنندگان و میزان آن به اداره امور مالیاتی محل پرداخت کنند و در صورت تخلف، مسئول پرداخت مالیات و جریمههای متعلق خواهند بود.

توجه شود در صورتی که ارائه دهنده خدمت/محصول شخص حقوقی باشد، مشمول تبصره 1 ماده 86 و کسر 10% مالیات نمی باشند.

برای ارائه دهنده خدمت/محصول شخص حقیقی، مطابق ماده 82 قانون مالیات مستقیم در صورتی که پرداخت به وی در ازای "تسلیم نیروی کار" خود بود، مشمول پرداخت مالیات حقوق می باشند. توجه داشته باشید در صورتی که ارائه دهنده خدمت/محصول، کالایی را توسط کسب و کار به فروش می رساند مشمول پرداخت مالیات حقوق موضوع تبصره 1 ماده 86 قانون مالیات مستقیم نمی شود.

برای این دسته از ارائه دهندگان حقیقی، از آنجا که کسب و کار نام ارائه دهنده خدمت/محصول را در لیست بیمه/حقوق ماهیانه خود اعلام نمی کند به عنوان غیر از پرداختکننده اصلی حقوق می باشند، و مشمول تبصره 1 ماده 86 قانون مالیات مستقیم و کسر 10% مالیات می باشد.

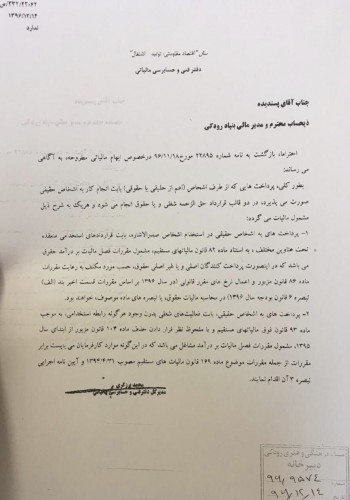

البته در صورتی که که ارائه دهنده حقیقی در قبال شغلی که مورد قبول اداره مالیات است، کاری را انجام دهد و عضو سامانه مشاغل اداره مالیات باشد، نیازی به کسر 10% نیست. برای این دسته از مشاغل می بایست مطابق ماده 169 مالیات مستقیم، اسامی ارائه دهندگان حقیقی در سامانه گزارش معاملات فصلی ثبت شود. این مورد از استفساریه دفتر فنی و حسابرسی مالیاتی که در تصویر زیر آمده است استخراج شده است.

از آنجا که کسب و کار پلتفرمی کل پول خدمت/محصول را از خدمات گیرنده (مشتری) دریافت می کند، این درآمد می تواند یک درآمد کاذب برای کسب و کار باشد که در هنگام ممیزی مالیات می تواند مشکل ساز باشد. لذا وقتی از سهم پرداختی به ارائه دهنده 10% کسر می شود، ممیز اداره مالیات نمی تواند کل هزینه پرداختی به ارائه دهنده خدمت/محصول را غیرقابل قبول اعلام کند. اگر هم ممیز هزینه های پرداختی را غیرقابل قبول اعلام کند، قبض های پرداختی 10% مالیات موضوع ماده 86 می تواند به عنوان مالیات پرداخت شده، مورد قبول اداره مالیات می باشد که از مبلغ جریمه شده اداره مالیات کسر می گردد.

3. حق بیمه پیمانکاری موضوع ماده 38 قانون تامین اجتماعی

ماده 38 تامین اجتماعی در مورد کسر حق بیمه پیمانکاری و اخذ مفاصا حساب بیمه از تامین اجتماعی می باشد. اقلام مشمول کسر حق بیمه تامین اجتماعی در بخشنامه 11.3 جدید درآمد سازمان تامین اجتماعی و بخشنامه 11.1 جدید درآمد سازمان تامین اجتماعی آمده است. همچنین بخشنامه های سری 14 سازمان تامین اجتماعی (بخشنامه 14 جدید درآمد، و دیگر بخشنامه های سری 14 سازمان تامین اجتماعی شامل: 14.1، 14.2، 14.3، 14.9 و...) نیز می بایست بررسی شوند.

کسب و کارهایی که ارائه دهنده آن ها شخص حقوقی هستند، می بایست این بخشنامه ها رو بررسی کنند. بخشنامه 11.1 جدید درآمد سازمان تامین اجتماعی، در مورد ارائه دهندگان خدمت/محصول که فاکتور رسمی صادر می کنند توضیح داده است.

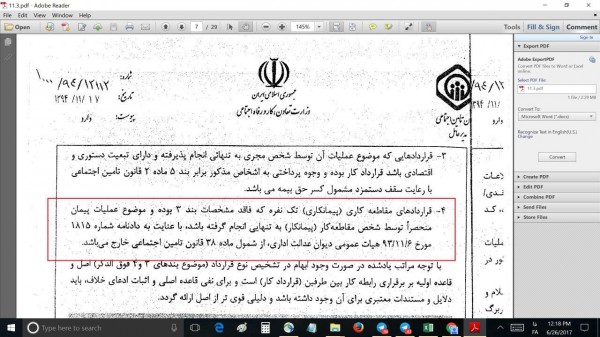

در این بخشنامه ها، موردی که مربوط به کسب و کارهای پلتفرمی که ارائه دهنده خدمت/محصول آنها شخص حقیقی می باشد در بند چهارم از بخش چهارم بخشنامه 11.3 جدید درآمد سازمان تامین اجتماعی آمده است که در تصویر زیر مشاهده می شود:

طی این بند، تامین اجتماعی با اشاره به دادنامه 1815 دیوان عدالت اداری مربوط به ابطال کسر حق بیمه از قراردادهای پیمانکاری تک نفره اشاره کرده است که در صورتیکه قرارداد پیمانکاری تک نفره فاقد رابطه دستوری کارفرمایی/کارگری باشد مشمول ماده 38 تامین اجتماعی و کسر حق بیمه تامین اجتماعی و اخذ مفاصاحساب بیمه نمی باشند.

بدین منظور می بایست به این نکته توجه شود که قرارداد فی مابین کسب و کار و ارائه دهنده خدمت/محصول می بایست به گونه ای تنظیم شود که نشان دهد رابطه بین کسب و کار و ارائه دهنده خدمت/محصول از نوع دستوری کارفرمایی/کارگری نبوده است. بدین منظور می بایست موضوع قرارداد و بندهای آن نشان دهد ارائه دهنده خدمت/محصول به صورت شخصا به تنهایی خدمت ارائه می کند و اختیار رد درخواست کسب و کار برای انجام خدمت/محصول را داشته است. همچنین کلیه لوازم مورد نیاز انجام خدمت/محصول توسط خود ارائه دهنده خدمت/محصول فراهم شده است.

مرجع تشخیص اینکه قرارداد فی مابین کسب و کار و ارائه دهنده خدمت/محصول مشمول رابطه کارگری/ کارفرمایی نمی باشد، سازمان تامین اجتماعی می باشد. در مورد اینکه قرارداد به نحوی تنظیم شود که مشمول قانون کار نشود، می توان از مشاوره وکیل متخصص قانون کار همکار بیدبرگ نیز بهره مند شد.

از نظر سازمان تامین اجتماعی، قرارداد با اشخاص حقیقی به دو صورت کارگری یا پیمانکاری تنظیم می شود!! لذا کسب و کار باید تمام تلاش خود را بکند که جنس همکاری و ویرایش قرارداد به نحوی باشد که پیمانکاری باشد. حتی با وجود پیمانکاری بودن قرارداد امکان دارد سازمان تامین اجتماعی قرارداد را پیمانکاری در نظر نگیرد و آن را کارگری در نظر بگیرد!! لذا در این صورت می بایست ابتدا در هیئت های حل اختلاف سازمان تامین اجتماعی به این موضوع اعتراض کرد و در مرحله بعد امکان شکایت از سازمان تامین اجتماعی در دیوان عدالت اداری وجود دارد. توجه داشته باشید حتی بعد از صدور رای دیوان عدالت اداری بر علیه سازمان تامین اجتماعی، امکان دارد سازمان به صورت خودسرانه رای دیوان را قبول نکند!!

در مورد حق بیمه پیمانکاری تامین اجتماعی، کسب و کار باید به این نکته توجه داشته باشد که اجرای ماده 38 همراه با تناقضات گسترده توسط حسابرسان تامین اجتماعی انجام می شود. به دلیل پیچیدگی و گستردگی فعالیت های مشمول ماده 38 نیز می بایست حتما از مشاوره افراد خبره در این حوزه استفاده کنند. برای این منظور کسب و کارها می توانند از خدمات مشاوره تلفنی سایت بیدبرگ که به صورت تخصصی در حوزه بیمه و مالیات فعالیت می کند بهره مند شوند.

4. سنوات، عیدی، بیمه اجباری و دیگر مزایای قانون کار

کسب و کار پلتفرمی می بایست به این نکته توجه داشته باشد در صورتی که رابطه کسب و کار با ارائه دهنده خدمت/محصول مشمول قانون کار باشد، حتی بعد از چند سال ارائه دهنده خدمت/محصول می تواند از کسب و کار در اداره کار شکایت کرده و مدعی بیمه اجباری تامین اجتماعی و دریافت سنوات/عیدی و دیگر مزایای قانون کار خود شود.

بدین منظور جنس همکاری و نوع قرارداد همکاری فی مابین کسب و کار و ارائه دهنده خدمت/محصول می بایست به نحوی باشد که مشمول ماده 2 قانون کار نشود. اختیار در رد درخواست کسب و کار برای انجام کار توسط ارائه دهنده خدمت/محصول، تهیه لوازم لازم برای انجام کار توسط ارائه دهنده خدمت/محصول و نه کسب و کار، جریمه پیمانکار در صورت عدم انجام درست کار و... از جمله مواردی می باشد که می تواند نشان دهد رابطه کسب و کار با ارائه دهنده خدمت/محصول از نوع کارفرما-کارگری نبوده است.

کسب و کارهای پلتفرمی می توانند برای دریافت مشاوره تلفنی در زمینه مشکلات بیمه، مالیات و امور حقوقی خود در بیدبرگ عضو شده و از مشاوره افراد متخصص این حوزه ها بهره مند شود.

عضویت در بیدبرگ

مدیریت ریسک های بیمه و مالیات کسب و کارهای پلتفرمی

بر طبق علم مدیریت ریسک، برای کنترل ریسک های بیمه و مالیات می توان به صورت زیر عمل کرد:

- حذف ریسک

- کاهش ریسک

- انتقال ریسک

- قبول ریسک باقیمانده

در ادامه در مورد اجرای هر کدام از این روش ها نکاتی ارائه می شود:

1. حذف ریسک

اولین مرحله در مدیریت ریسک، حذف ریسک است. توقف فعالیت یا عدم ارائه محصولی که واسطه گری خدمات/محصولات را داشته باشد می تواند به عنوان یک راهکار باشد. در واقع وقتی فعالیتی انجام نشود، ریسکی متوجه کسب و کار نیست.

ارائه خدمات رایگان و عدم دریافت پول از خدمات گیرنده (مشتری) و ارائه دهنده خدمت/محصول نیز از جمله راه های حذف ریسک است.

انتقال مسئولیت دریافت پول به ارائه دهنده خدمت/محصول نیز به عنوان یک راهکار حذف ریسک بیمه و مالیات مطرح می باشد. در واقع، اگر کسب و کار پول را از خدمات گیرنده (مشتری) دریافت نکند و دریافت پول و صدور فاکتور به خود ارائه دهنده خدمت/محصول واگذار شود، در واقع تراکنش مالی اتفاق نیوفتاده است که ریسک های بیمه و مالیات داشته باشد.

2. کاهش ریسک

بهترین حالت دریافت پول برای کسب و کار پلتفرمی دریافت کمیسیون از فروش به جای دریافت کل پول است. فینتک هایی مانند استارتاپ فینوتک و دیگر پرداخت یار ها هستند، که با فیچری به نام تسهیم، باعث این می شوند که کل پولی که خدمات گیرنده (مشتری) پرداخت می کند به حساب کسب و کار پلتفرمی واریز نشود، و فقط سهم کسب و کار پلتفرمی به حساب وی واریز شود. سهم ارائه دهنده خدمت/محصول نیز به وسیله تسهیم و توسط سیستم شاپرک بانک مرکزی به صورت مستقیم به حساب ارائه دهنده خدمت/محصول واریز می شود. توجه داشته باشید که به سهم کسب و کار، مالیات ارزش افزوده تعلق می گیرد و ممکن است سهم وی مشمول ماده 38 تامین اجتماعی نیز شود، ولی در این حالت تامین اجتماعی فقط روی سهم کسب و کار درصد حق بیمه 16.67% می تواند در نظر بگیرد و نه کل پول دریافتی از خدمات گیرنده (مشتری). در این حالت یکی از کمترین ریسک های بیمه و مالیات متوجه کسب و کار پلتفرمی می شود.

جداسازی خدمات کسب و کار پلتفرمی در فاکتور یا قرارداد نیز می تواند به عنوان اقدامی برای کاهش ریسک جریمه های بیمه و مالیات مطرح شود. در واقع در فاکتور فروش و قرارداد می توان خدماتی که می توانند مشمول ماده 38 تامین اجتماعی شوند را از خدماتی که مشمول ماده 38 تامین اجتماعی نمی شوند جدا کرد. در این حالت، در صورتی که کسب و کار پلتفرمی مورد حسابرسی تامین اجتماعی قرار گیرد، خدماتی که به صورت اثبات شده مشمول ماده 38 تامین اجتماعی نباشد از جریمه تامین اجتماعی خارج و فقط قسمتی از هزینه فاکتور/قرارداد مورد جریمه حسابرس تامین اجتماعی قرار می گیرید که مشمول ماده 38 تامین اجتماعی بوده است.

دریافت حق اشتراک ماهیانه/سالانه از ارائه دهنده خدمات/محصول و یا خدمات گیرنده (مشتری) نیز از جمله راهکارهای کاهش ریسک های بیمه و مالیات مطرح می باشد. بدین صورت به جای اینکه کسب و کار از تراکنش های بین ارائه دهنده خدمت/محصول کارمزد بگیرد، ارائه دهنده خدمت/محصول یا مشتری برای استفاده از خدمات کسب و کار، حق اشتراک پرداخت کند.

دریافت مجوز دانش بنیان نیز از جمله راهکارهای کاهش ریسک های بیمه و مالیات مطرح می باشد. معافیت های بیمه ای و مالیاتی برای شرکت های دانش بنیان در نظر گرفته شده است. البته توجه داشته باشید این معافیت ها فقط برای محصولاتی از شرکت دانش بنیان در نظر گرفته شده اند که گواهی دانش بنیان دریافت کرده اند. همچنین با تجربه شخصی اعلام می شود، که معافیت های بیمه و مالیاتی برای خیلی کسب و کارهای دانش بنیان، توسط اداره مالیات و بیمه در نظر گرفته نمی شود و یا همراه با اعمال نظرات شخصی می باشد، لذا بهتر است به دولت در این زمینه اعتماد نکنیم.

3. انتقال ریسک

در مدیریت ریسک به انتقال ریسک، بیمه گفته می شود. متاسفانه در حال حاضر محصول بیمه ای در کشور نیست که بتوان طی آن، مبلغی را به شرکت بیمه پرداخت کرد تا اگر کسب و کار مورد جریمه تامین اجتماعی/مالیات قرار گرفت، مبلغ جریمه را از شرکت بیمه دریافت کرد و به تامین اجتماعی/مالیات پرداخت کرد.

اگرچه فرآیند بیمه ای برای این کار در کشور وجود ندارد، خود کسب و کار می تواند با ایجاد یک صندوق بیمه ای این فرآیند را ایجاد کند. برای ایجاد این صندوق، از هر تراکنش می توانید مبلغی را به عنوان حاشیه سود در نظر گرفته و بر روی قیمت نهایی اضافه کنید. سپس این مبلغ را در حسابی نگه داری کنید. اگه بعد یه سال جریمه شدید از اون صندوق جریمه رو پرداخت کنید. اگه هم جریمه نشدید، مبلغ اون صندوق رو به حساب های جاری انتقال بدید و ازش تو زمینه های دیگه استفاده کنید.

4. قبول ریسک باقیمانده

آخرین مرحله در مدیریت ریسک هم اینطوری هست که بعد از تلاش ها برای حذف ریسک، کاهش ریسک و انتقال ریسک، ریسک باقی مونده رو قبول کنید. این ریسک ها بخشی از کسب و کار هستن دیگه، ما هم که قبول کردیم تو ایران کار کنیم باید این ریسک ها رو بعد از تلاش برای مدیریت، میزان باقی مانده ریسک رو قبول کنیم.

کسب و کارهای پلتفرمی می توانند برای دریافت مشاوره تلفنی در زمینه مشکلات بیمه، مالیات و امور حقوقی خود در بیدبرگ عضو شده و از مشاوره افراد متخصص این حوزه ها بهره مند شود.

عضویت در بیدبرگ