بر اساس تبصره ماده 100 قانون مالیات مستقیم سازمان امور مالیاتی می تواند مشاغلی که درآمد و فروش سالانه آنها کمتر از حد نصاب تعیین شده باشد از ارائه اظهارنامه مالیاتی معاف کند. حد نصاب تبصره ماده 100 مالیات برای مالیات عملکرد سال 1400 برای اظهارنامه مالیاتی 1401 مبلغ 4.800.000.000 تومان می باشد..

فهرست مطالب

- تبصره ماده 100 چیست؟

- حدنصاب تبصره ماده 100 سال 1401

- مهلت استفاده از تبصره ماده 100 سال 1401

- شرایط استفاده از تبصره ماده 100 مالیات

- نحوه تکمیل فرم تبصره 100 مالیات 1401

- نحوه تعیین مالیات مقطوع عملکرد 1400 بر اساس تبصره ماده 100

- پیامدهای عدم استفاده از تبصره ماده ۱۰۰ مالیات برای صاحبان مشاغل

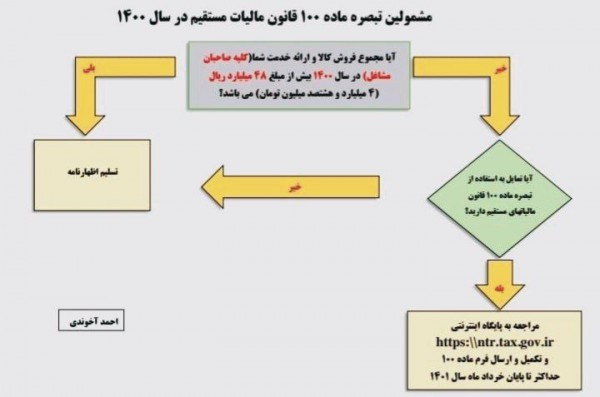

در قانون جدید مالیات های مستقیم به ماده 100 قانون مالیات مستقیم تبصره ای اضافه شد که در آن سازمان امور مالیاتی می تواند مشاغلی که درآمد و فروش سالانه آنها کمتر از 10 برابر معافیت ماده 84 قانون مالیات مستقیم باشد از ارائه اظهارنامه مالیاتی معاف کند.

در همین راستا سازمان امور مالیاتی مشاغل گروههای اول، دوم و سوم مشمول این تبصره را که تا پایان خرداد ماه 1401 نسبت به تکمیل و ارسال فرم تبصره ماده 100 اقدام کنند از ارسال اظهارنامه مالیاتی معاف میکند و مبلغ مالیات مقطوع عملکرد 1400 آنها را با موافقت مودی مالیاتی تعیین می کند.

حدنصاب تبصره ماده 100 سال 1401

در سال 1401، رقم نصاب مجاز استفاده از تبصره ماده 100 قانون مالیات مستقیم، از رقم 1.440.000.000 تومان به 4.800.000.000 تومان افزایش پیدا کرده است. در واقع اگر فروش سالانه شما در سال 1400 کمتر از 4.800.000.000 تومان بوده است، می توانید از طریق فرم ماده 100 در سامانه اظهارنامه مالیاتی مشاغل، نسبت به قبول مبلغ مالیات مقطوع عملکرد سال 1400 اقدام کنید و نیازی به ارسال اظهارنامه مالیاتی ندارید.

مهلت استفاده از تبصره ماده 100 برای اظهارنامه مالیاتی 1401

مهلت استفاده از تسهیلات تبصره ماده 100 مالیات برای عملکرد سال 1400 تا 31 خرداد 1401 بود که این مدت تمدید شده است. به این ترتیب آخرین مهلت ارسال اظهارنامه مالیاتی یا ارسال فرم تبصره ماده 100 سال 1400، پایان تیر 1401 خواهد بود.

اشخاص حقیقی و صاحبان مشاغلی که شرایط استفاده از تسهیلات تبصره ماده 100 را دارند، اما تمایل به استفاده از این ماده قانونی را ندارند، موظفند نسبت به تکمیل و ارسال اظهارنامه مالیات بر عملکرد خود تا 31 تیر 1401 اقدام نمایند؛ در غیر این صورت مشمول جرایم عدم تسلیم اظهارنامه خواهند شد.

شرایط استفاده از تبصره ماده 100 مالیات

- برای استفاده از تبصره ماده 100 مالیات در سال 1401 برای عملکرد 1400 می بایست مجموع فروش کالا و خدمات شما در سال 1400 کمتر از 4 میلیارد و 800 میلیون تومان باشد.

- برای بهره مندی از تسهیلات ماده 100 مالیات لازم است تا قبل از اتمام مهلت مقرر یعنی 31 تیر 1401 نسبت به تکمیل و ارسال فرم تبصره ماده 100 مالیات و دریافت کد رهگیری اقدام نمایید.

- در صورتی که حساب بانکی تجاری خود را در پرونده مالیاتی خود ثبت نکرده باشید، امکان استفاده از تبصره ماده ۱۰۰ و یا ارسال اظهارنامه را نخواهید داشت. لازم است قبل از ارسال اظهارنامه یا تبصره ماده ۱۰۰، با مراجعه به سامانه خدمات جامع الکترونیک مالیاتی به نشانی tax.gov.ir حساب بانکی خود را اضافه، ثبت و تایید کنید.

نحوه تکمیل فرم تبصره 100 مالیات 1401

اگر فروش سالانه شما در سال 1400 کمتر از 4.800.000.000 تومان بوده است، می توانید از طریق فرم ماده 100 در سامانه اظهارنامه مالیاتی مشاغل، نسبت به قبول مبلغ مالیات مقطوع عملکرد سال 1400 اقدام کنید و نیازی به ارسال اظهارنامه مالیاتی ندارید.

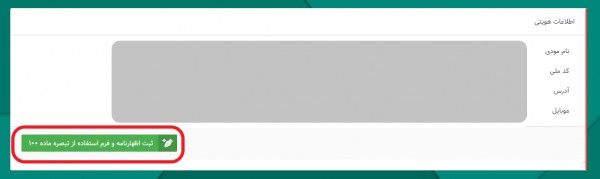

نحوه پرکردن تبصره 100 به این صورت است که بعد از ورود به سامانه ارسال اظهارنامه مالیاتی از منوی سمت راست، ابتدا «پروندههای مالیاتی» و سپس «پروندههای درآمد» را انتخاب نمایید. سپس با انتخاب پرونده مالیاتی که قصد ارسال اظهارنامه برای آن دارید نسبت به تکمیل و ارسال اظهارنامه مالیاتی اقدام کنید. بعد از انتخاب پرونده مالیاتی که قصد ارسال اظهارنامه مالیاتی برای آن دارید بر روی گزینه " ارسال اظهارنامه عملکرد یا تبصره ماده 100 " کلیک کنید.

سپس در صفحه باز شده روی گزینه " ثبت اظهارنامه و فرم استفاده از تبصره ماده 100 " کلیک کنید:

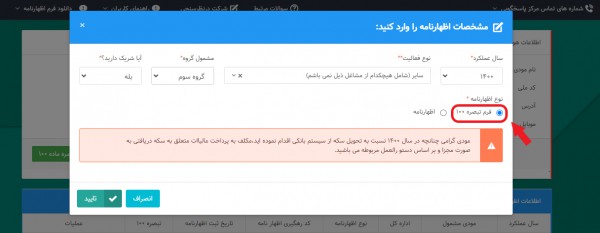

سپس در پنجره باز شده سال عملکرد، نوع فعالیت و .... را انتخاب کنید. در صورتیکه تمایل به استفاده از تبصره ماده 100 دارید و میخواهید بدون ارسال اظهارنامه مبلغ مالیات خود را دریافت کنید گزینه فرم تبصره 100 را انتخاب کنید و سپس بر روی تایید کلیک کنید.

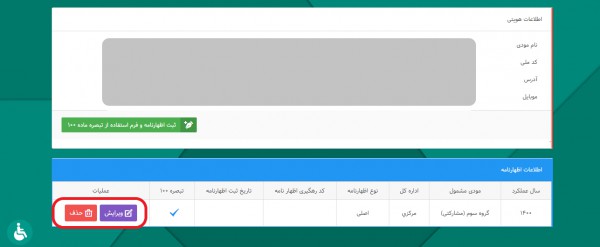

با انتخاب کلید تایید، فرم تبصره ماده 100 و یا اظهارنامه جدید ایجاد و در پایین صفحه نمایش داده می شود. براي ثبت و تکمیل فرم تبصره ماده 100 خود می بایست بر روي لینک "ویرایش" کلیک نمایید.

نحوه تعیین مالیات مقطوع عملکرد 1400 بر اساس تبصره ماده 100

نحوه محاسبه تعیین مالیات با توجه به اقلام واریزی به حساب متصل به درگاه های پرداخت از جمله پوز متعلق به مودی [ و یا برخی اقلام دیگر ] ، مالیات پیشنهادی را به صورت مقطوع نمایش می دهد و از مودی می خواهد که چنانچه موافق است، اقدام به تایید نماید .

مفاد تبصره ماده ۱۰۰ قانون مالیات های مستقیم که همین چند روز قبل با توجه به بار گذاری سامانه آماده بهره برداری شده اعتراض بسیاری از مودیان را که تمایل به استفاده از مفاد این تبصره داشتند به دنبال داشته است. در صورتی که با مبلغ مالیات مقطوع پیشنهادی سازمان امور مالیاتی موافق نیستید مکلف هستید تا پایان 15 تیر 1401 نسبت تکمیل و ارسال اظهارنامه مالیاتی مشاغل اقدام نمایید.

توجه: از آنجایی که در شیوه جدید تعیین و رسیدگی مالیاتی، سازمان امور مالیاتی به تراکنش های بانکی و همچنین به اطلاعات خریدها و فروش های شما (سرفصل فروش و سرفص خرید در سامانه معاملات فصلی) دسترسی دارد توصیه می شود با توجه به مبلغ کل درآمد های خود در سال 1400 ابتدا مبلغ مالیات خود را محاسبه نمایید و در صورتی که مبلغ محاسبه شده از مبلغ پیشنهادی سازمان مالیاتی بیشتر بود با مبلغ توافق تبصره ماده 100 موافقت کنید، اما در صورتی که مبلغ محاسبه شده مالیات شما از این مبلغ کمتر بود با مبلغ مالیات مقطوع عملکرد 1400 موافقت نکنید و نسبت به ارسال اظهارنامه مالیاتی اقدام نمایید. برای راهنمایی کامل در مورد نحوه محاسبه مالیات بر روی لینک زیر کلیک کنید:

نحوه محاسبه مالیات مشاغل

پیامدهای عدم استفاده از تبصره ماده ۱۰۰ مالیات برای صاحبان مشاغل

چنانچه صاحبان مشاغل به جای تکمیل و استفاده از فرم تعیین مالیات مقطوع موضوع تبصره ماده ۱۰۰ قانون مالیات های مستقیم، اظهارنامه مالیاتی تسلیم نمایند و اسناد و مدارک حساب مالی لازم را هنگام رسیدگی مالیاتی ارائه ننمایند، با پیامدهای مختلفی مواجه خواهند شد.

- عدم اعطای معافیت ماده مالیاتی پایه سالانه موضوع ماده ۱۰۱ قانون مالیات های مستقیم

- عدم بهره مندی از ضریب تعدیل تبصره ماده ۱۰۰ ( در فرم تعیین مالیات مقطوع که توسط سازمان امور مالیاتی مقرر شده ) و محاسبه مالیات با نرخ ماده ۱۳۱ که در کمترین حالت موجب چند برابر شدن مالیات خواهد بود.

- تعلق جریمه کتمان درآمد نسبت به اطلاعاتی که در اظهارنامه ثبت نکرده باشند

- در تبصره ماده ۱۰۰ فقط گردش پوز لحاظ شده ولی در رسیدگی اظهارنامه ها گردش کل حسابهای مودی مورد رسیدگی مالیاتی قرار می گیرد.

- اتلاف وقت برای مراجعه به اداره مالیات برای رسیدگی، تشخیص، هیئت حل اختلاف و....

فقط در صورتی که با داشتن دانش مالیاتی لازم و بهره مند بودن از یک مشاور متخصص، مطمئن هستید که با ارسال اظهارنامه مالیاتی به جای تبصره ماده 100، مالیات کمتری پرداخت می کنید، ماده 100 ارسال نکنید و اظهارنامه مالیاتی ارسال کنید.

مطالب مرتبط:

اظهارنامه مالیاتی