در پست های قبلی به این موضوع اشاره شد که خطر شرایط “بالقوه” ای هست که میتونه به جان، مال، سلامت و یا محیط زیست صدمه وارد کنه. همچنین گفته شد که ریسک، احتمال آسیب رسوندن اون خطر هست. مثلا: در هنگام رانندگی، خطر “برخورد با عابر پیاده” وجود داره که ریسکش “احتمال آسیب رسیدن به عابر پیاده در اثر برخورد” است.

موضوع مهمی که هست اینه که ریسک هایی که زندگی ما رو تهدید می کنند، بسیار زیاد هستند. که ما باید این ریسک ها رو به صورت هوشمندانه شناسایی و کنترل کنیم. برای همین از ابزاری می تونیم استفاده کنیم تا این ریسک ها رو شناسایی و کنترل کرد. به این ابزار مدیریت ریسک می گن.

مراحل مدیریت ریسک به شرح زیر هست:

- شناسایی خطرات

- ارزیابی ریسک

- کنترل ریسک

- اجرای اقدام کنترلی

- مرور ریسک

۱) شناسایی خطرات

اولین مرحله در مدیریت ریسک شناسایی خطرات است. شما خطری رو که شناسایی نکردین، نمی تونین مدیریت کنید. خطرات انواع مختلفی دارن که مهمترین آنها عبارتند از:

- ایمنی و امنیتی (مانند: انواع حوادث و تصادف)

- سلامت و بهداشت (مانند: انواع بیماری و امراض خاص)

- محیط زیست (مانند: خطراتی که موجب آلودگی آب، خاک و هوا میشوند)

- مالی و تجاری (مانند: خطراتی که باعث از بین رفتن سرمایه می شن)

- آبرو (خطراتی که آبرومون رو در خطر می اندازه)

۲) ارزیابی ریسک

بعد از اینکه خطراتی که ما رو تهدید می کنن شناسایی شد، این خطرات باید ارزیابی بشن. هر خطر دو بُعد داره:

- احتمال اتفاق افتادن:

- حتما: احتمالش هست که در یک سال آینده اتفاق بیوفته

- شدید: احتمالش هست که در ۱۰ سال آینده اتفاق بیوفته

- بعیده: احتمالش هست که در طول زندگیمون اتفاق بیوفت

- آسیبی که ممکنه برسونه:

- خیلی شدید: آسیبی که می رسونه خیلی شدید هست (مانند: مرگ، هزینه مالی بیش از ۱۰ ملیون تومان)

- شدید: آسیبی که می رسونه شدید هست (مانند: آسیب به اعضای بدن، هزینه مالی بیش از ۱ ملیون تومان)

- خفیف: آسیبی که می رسونه خفیف هست (مانند: استفاده از کمک های اولیه، هزینه مالی تا ۱ ملیون تومان)

برای هر خطر، پس از اینکه بُعد احتمال اون خطر و میزان آسیبی که میرسونه مشخص شد، با استفاده از جدول ارزیابی ریسک، ریسک اون خطر مشخص میشه. مثلا خطر سرطان، آسیبی که می رسونه “خیلی شدید” هست و احتمالش “بعیده”؛ البته این احتمال برای افراد مختلف در سنین محتلف و با سابقه خانوادگی و کاری مختلف، متفاوت است. پس طبق جدول زیر، ریسک ناشی از بیماری سرطان “متوسط” هست.

یا خطر برخورد با عابر پیاده، آسیبی که میرسونه می تونه “خیلی شدید” هست و احتمال اتفاق افتادن اون با توجه به داده های آماری “شاید” هست. که با توجه به جدول زیر ریسک اون “زیاد” است

۳) اولویت بندی ریسک

پس از اینکه ارزیابی ریسک های مختلف صورت گرفت، ما باید ریسک ها رو اولویت بندی کنیم تا بتونیم به ریسک هایی بچسبیم که ریسکشون زیاد هستن و ریسک هایی که ریسکشون کم است رو قبول کنیم. اگه بخوایم وقتمون رو برای ریسک های کم بگذاریم، از ریسک های زیاد که مهم هستن جا می مونیم. ریسک های متوسط رو هم در صورتی که همه ریسک های زیاد زندگیمون کنترل شد، بررسی و کنترل می کنیم.

۴) کنترل ریسک

بعد از اینکه مشخص شد میزان ریسک یک خطر چقدر است، می بایست ریسک اون خطر از زیاد به حد قابل قبولی کاهش یابد. برای کنترل ریسک چهار مرحله وجود داره که به شرح زیر هستند:

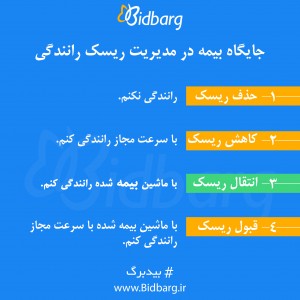

اول: حذف ریسک

دوم: کاهش ریسک

سوم: انتقال ریسک (بیمه)

چهارم: قبول ریسک

برای مثال، برای کنترل ریسک های ناشی از رانندگی، میشه از فرایند زیر استفاده کرد:

برای کنترل ریسک های ناشی از رانندگی بهترین کار اینه که ریسکش رو حذف کنیم و اصلا رانندگی نکنیم یا تا جایی که امکان داره رانندگی نکنیم. کسی که تو خونش نشسته که در معرض ریسک تصادف و آسیب در جاده نیست!

ولی خیلی وقت ها نمیتونیم ریسک رو حذف کنیم؛ اون موقع است که باید با تمهیدات ایمنی، ریسک رو کاهش بدیم. مثلا با سرعت مجاز رانندگی کنیم، از ماشینی استفاده کنیم که ترمز ای بی اس داره و یا از کمربند ایمنی استفاده کنیم.

با رعایت تمام این موارد هنوز هم احتمال این وجود داره که شما در حال رانندگی تصادف کنید و به کسی آسیب بزنید. در این صورت، به لحاظ اخلاقی و قانونی شما باید هزینه خسارت به اون شخص یا اشخاص رو بپردازید. این هزینه ها شاید برای خیلی از افراد جامعه بالا باشه و نتونن اون هزینه رو به شخص ثالث پرداخت کنن؛ واسه همین قانون شده که اگه رانندگی می کنیم ریسک پرداخت هزینه های بالای خسارت رو به فرد دیگری منتقل کنیم و اون فرد شرکت بیمه هست.

پس ما با پرداخت پول به شرکت بیمه ریسک پرداخت هزینه های سنگین رو به اون میدیم (از اون طرف هم شرکت بیمه به این صورت سود میکنه که همه افرادی که می یان پیشش و بیمه میکنن خسارت نمیزنن و قرار نیست همش هزینه پرداخت کنه)

حتی با این فرض که اگه تصادف کنیم بیمه پولش رو میده، بازم باید حواسمون باشه و با احتیاط رانندگی کنیم. هنوز هم ریسک اینکه شما تصادف کنید وجود داره؛ با این تفاوت که شما این ریسک رو هوشمندانه کنترل کردید و ریسک باقی مانده رو هم هوشمندانه قبول کردید. از رانندگی لذت ببرید!

۵) مرور ریسک

پس از اینکه اقدامات کنترلی برای کاهش ریسک انجام شد، مجددا باید ارزیابی ریسک صورت بگیره تا مطمئن بشیم که ریسک تا حد قابل قبولی کاهش یافته. مثلا اگه اقدام کنترلی ما برای کنترل ریسک های ناشی از رانندگی، بستن کمربند ایمنی بود، باید پس از اجرای اقدام کنترلی، مجددا شناسایی خطرات صورت بگیره و ارزیابی جدید صورت بگیره تا مطمئن شویم خطر جدیدی ما رو تهدید نمی کنه. مثلا اگه کمربند ایمنی خودش استاندارد نباشه، خطرات جدید و شدیدتری رو می تونه متوجه ما بکنه.