حقوق و دستمزد چیست

عبارت است از وجوه نقد یا غیر نقد یا مجموع آنها که در مقابل انجام کار به کارگر پرداخت می شود.

اگر مزد با ساعات انجام کار مرتبط باشد مزد ساعتی و در صورتی که براساس میزان انجام کار یا محصول باشد، کارمزد و چنان چه بر اساس میزان انجام کار یا محصول تولید شده در زمان معین باشد کارمزد ساعتی نامیده می شود.

نکته: حداقل مزد با در نظر گرفتن شرایط تورمی و سایر معیارها در آغاز هر سال توسط شورای عالی کار تعیین و اعلام می شود.

کارفرمایان موظفند در ازای انجام کار در ساعات تعیین شده ی قانونی به هیچ کارگری کمتر از حداقل مزد تعیین شده جدید پرداخت ننمایند. در صورت تخلف، ضامن تأدیه ی ما به تفاوت مزد پرداخت شده و حداقل مزد جدید می باشند حتی اگر در قرارداد کتبی مابین کارگر و کارفرما، مزد تعیین شده کمتر از حداقل مزد قانونی باشد.

حداقل مزد حتماً می بایست به صورت نقدی پرداخت شود. پرداخت های غیر نقدی به هر صورتی که در قراردادها پیش بینی می گردد به عنوان پرداخت اضافه بر حداقل مزد تلقی می شود.

حقوق و دستمزد پایه (حقوق مبنا)

حقوقی است که با رعایت قانون کار (برای کارگران رسمی) و یا به وسیله عقد قراردادی که مغایر قانون کار نباشد (برای کارگران قراردادی) برای انجام یک ساعت کار و یا تولید یک واحد محصول تعیین و به صورت ساعتی، روزانه، هفتگی و معمولاً ماهانه پرداخت می شود. یا به عبارت دیگر:

«مزد ثابت عبارت از مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل در کارگاههایی که طرح طبقه بندی و ارزیابی مشاغل اجرا نگردیده، منظور از مزایای ثابت پرداختی به تبع شغل، مزایایی است که بر حسب ماهیت شغل یا محیط کار و برای ترمیم مزد در ساعات عادی کار پرداخت می شود مثل مزایای سختی کار، فوق العاده شغل، حق سرپرستی و نظایر آن.»

در کارگاههایی که طرح طبقه بندی و ارزیابی مشاغل به اجرا درآمده، مزد گروه و پایه، مزد مبنا را تشکیل می دهد.

نکته: مزایای رفاهی و انگیزه ای مثل: کمک هزینه مسکن، خواربار، حق اولاد و عائله مندی، پاداش اقزایش تولید و سهم از سود سالانه جزو مزد ثابت و مزد مبنا محسوب نمی شود.

در صورتی که بر اساس قرارداد یا عرف کارگاه، پرداخت مزد به صورت ماهانه باشد این پرداخت باید در آخر ماه صورت گیرد. که در این حالت به آن حقوق می گویند.

نکته: در ماههای ۳۱ روزه، حقوق و مزایا باید بر اساس ۳۱ روز محاسبه و به کارگر پرداخت شود.

مدت کار

مدت زمانی است که کارگر نیرو یا وقت خود را به منظور انجام کار در اختیار کارفرما قرار می دهد. ساعات کار موظف کارگران نباید از ۸ ساعت در شبانه روز تجاوز کند.

البته کارفرما با توافق کارگران یا نمایندگان قانونی آنها می تواند ساعات کار را در بعضی از روزهای هفته کمتر از میزان مقرر و در دیگر روزها بیشتر از این میزان تعیین کند به شرط آن که مجموع ساعات کار در هفته از ۴۴ ساعت بیشتر نشود. ( ساعت کار موظف در هفته برای هر دو بخش دولتی و غیر دولتی یکسان است.)

نکته: به طور متوسط میزان ساعت کار موظف کارگر در هر روز کاری معادل ۷ ساعت و ۲۰ دقیقه یعنی ۲۳/۷ ساعت خواهد بود.

۳۳/۷= ۴۴ ÷ ۶

در مشاغل سخت و زیان آور و زیر زمینی، ساعات کار موظف نباید از ۶ ساعت در روز و ۳۶ ساعت در هفته تجاوز نماید.

تعیین کارهای سخت و زیان آور و زیر زمینی به موجب آئین نامه ای خواهد بود که توسط شورای عالی حفاظت فنی و بهداشت کار و شورای عالی کار تهیه و به تصویب وزرای کار و امور اجتماعی و بهداشت، درمان و آموزش پزشکی خواهد رسید.

کار روز و کار شب

کار روز کاری است که زمان انجام آن از ساعت ۶ بامداد تا ۲۲ باشد، یعنی مجموع کار صبح و عصر. (کار صبح از ۶ بامداد تا ۱۴، کارعصر از ۱۴ تا ۲۲)

کار شب کاری است که زمان انجام آن از ساعت ۲۲ تا ۶ باشد.

نکته: برای هر ساعت کار در شب به کارگرانی که نوبت کار نباشند ۳۵ درصد اضافه بر مزد ساعت کار عادی پرداخت می شود.

کار مختلط

کارهایی هستند که بخشی از ساعات انجام آن در روز و قسمتی در شب واقع شود در کارهای مختلط، ساعاتی که در شب واقع می گردد مشمول ۳۵ درصد فوق العاده شب کاری می گردد.

کار نوبتی

کارنوبتی عبارت است از کاری که در طول ماه گردش دارد نوبت های آن در صبح یا عصر یا شب واقع می شود. کارگرانی که در طول ماه به طور نوبتی کار می کنند و نوبت های کارشان در صبح و عصر واقع شود ۱۰ درصد و چنان چه نوبت کارشان در صبح و عصر و شب قرار گیرد ۱۵ در صد و در صورتی که نوبت ها در صبح و عصر و شب باشد ۵/۲۲ درصد علاوه بر دستمزد عادی به عنوان فوق العاده نوبت کاری دریافت خواهند کرد.

نکته: در کارهای نوبتی ممکن است ساعات کار از ۸ ساعت در شبانه روز و یا ۴۴ ساعت در هفته بیشتر شود ولی جمع ساعات کار در چهارهفته متوالی نباید از ۱۷۶ ساعت بیشتر شود.

اضافه کاری

انجام کار بیش از ساعات تعیین شده در قانون کار اضافه کاری نام دارد.

نکته: ارجاع کار اضافی به کارگرانی که کار شبانه یا کار سخت و زیان آور و زیر زمینی انجام می دهند ممنوع است.

در سایر مشاغل ارجاع کار اضافی به کارگر با شرایط زیر مجاز است:

- الف) موافقت کارگر

- ب) پرداخت ۴۰ درصد اضافه بر مزد هر ساعت کار عادی برای یک ساعت اضافه کار .

- ج) ساعات اضافه کار در هر روز از ۴ ساعت بیشتر نشود. (مگر در موارد استثنایی)

عیدی ( پاداش آخر سال ) کارگران مشمول قانون کار

کلیه کارفرمایان کارگاه های مشمول قانون کار مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل ۶۰ روز آخرین مزد، به عنوان عیدی و پاداش بپردازند. مبلغ پرداختی از این بابت به هر یک از کارکنان در پایان هر سال نبایستی از معادل ۹۰ روز حداقل مزد روزانه قانونی همان سال بیشتر شود.

- حداقل دستمزد روزانه × ۶۰ = حداقل عیدی و پاداش آخر سال

- حداقل دستمزد روزانه × ۹۰ = حداکثر عیدی و پاداش آخر سال

نکته: مبلغ پرداختی به کارکنانی که کمتر از یک سال در کارگاه کار کرده اند باید به مأخذ ۶۰ روز مزد و به نسبت ایام کارکرد در سال محاسبه می گردد. مبلغ پرداختی برای هر ماه نباید از سقف تعیین شده تجاوز نماید.

عیدی (پاداش آخر سال) کارکنان مشمول نظام هماهنگ پرداخت حقوق در پایان هر سال توسط هیأت دولت تعیین و اعلام می شود.

پاداش افزایش تولید

مبلغی است که به منظور ایجاد انگیزه برای تولید بیشتر و با کیفیت بهتر و تقلیل ضایعات و بالا بردن سطح درآمد کارگران پرداخت می شود.

برای این منظور یک مقدار تولید را در یک دوره حداکثر یک ساله به عنوان تولید مبنا تعیین می نمایند.

کوشش در زمینه افزایش تولید نباید موجب کاهش مرغوبیت و کیفیت کالا و یا سبب افزایش ضایعات (مواد و محصول) بیش از حد مجاز گردد.

در کارگاه هایی که امکان افزایش تولید وجود ندارد می توان کاهش ضایعات یا افزایش کیفیت و یا هر دو را مد نظر قرار داد.

حداکثر مبلغ قابل پرداخت بابت این پاداش متناسب با درصد افزایش تولید (نسبت به تولید مبنا) یا کاهش ضایعات و افزایش کیفیت، جمعاً تا میزان ۵۰ درصد کل مزد مبنای کارگران کارگاه در سال مورد نظر خواهد بود.

فوق العاده مأموریت

مأموریت به موردی اطلاق می شود که کارگر برای انجام امور مربوط به مؤسسه حداقل ۵۰ کیلومتر از محل کارگاه اصلی دور شود و یا ناگزیر باشد شب را در محل مأموریت توقف نماید. فوق العاده مأموریت نباید کمتر از مزد ثابت یا مزد مبنای روزانه کارگران باشد.

نکته: در هر دو بخش دولتی و غیر دولتی تأمین وسیله یا هزینه رفت و برگشت و همچنین تأمین غذا و محل مناسب برای توقف شبانه (در صورت ضرورت) و یا هزینه آن به عهده کارفرما یا اداره متبوع خواهد بود.

حق اولاد و عائله مندی

حق اولاد (عائله مندی) برای مشمولین قانون کار :

حق اولاد (عائله مندی) در صورت داشتن شرایط زیر قابل پرداخت است.

- کارگر حداقل سابقه پرداخت حق بیمه ۷۲۰ روز کار (۲۴ ماه) را داشته باشد.

- سن فرزندان پسر او از ۱۸ سال کمتر باشد ویا به تحصیل اشتغال داشته باشند تا پایان تحصیل.

- در اثر بیماری یا نقص عضو (معلولیت) طبق گواهی کمیسیون پزشکی قادر به کار نباشند.

- فرزند دختر تا قبل از ازدواج یا اشتغال.

مبلغ حق اولاد برای هر فرزند معادل ۳ برابر حداقل مزد روزانه خواهد بود (۱۰درصد حداقل حقوق ماهانه)

نکته: منظور از حق عائله مندی در این بخش همان حق اولاد می باشد.

لازم به توضیح است برخی از کارفرمایان به طور ماهانه مبلغی را به عنوان حق همسر به دلخواه پرداخت می نمایند که این مورد غیراز حق اولاد (عائله مندی) مورد نظر در قانون کار می باشد.

حق اولاد در این بخش به محض تولد فرزند و ارائه گواهی ولادت به کارگزینی اداره متبوع، حداکثر تا ۳ فرزند اول قابل پرداخت است.

عائله مندی : در صورت داشتن بیش از یک همسر دائمی، حق عائله مندی فقط به یک همسر دائمی تعلق می گیرد. در صورت فوت همسر یا طلاق وی، پرداخت حق عائله مندی قطع می گردد.

حق عائله مندی زنان شاغل : به زنان شاغل با داشتن یکی از شرایط زیر حق عائله مندی تعلق می گیرد.(دائمی بودن ازدواج ضروری است.)

- عدم توانایی انجام کار شوهر طبق گواهی کمیسیون پزشکی

- فوت شوهر

تعطیلات و مرخصی ها

روز جمعه روز تعطیل هفتگی کارگران با استفاده از مزد می باشد.

در امور مربوط به خدمات عمومی نظیر آب، برق، اتوبوسرانی و یادر کارگاه هایی که حسب نوع کار ویا توافق طرفین، به طور مستمر روز دیگری برای تعطیل هفتگی تعیین شود همان روز در حکم روز تعطیل هفتگی خواهد بود وبه هر حال تعطیل یک روز معین درهفنه اجباری است.

کارگرانی که به هر عنوان به این ترتیب روزهای جمعه کار می کنند در مقابل عدم استفاده از تعطیلی روز جمعه ۴۰ درصد اضافه بر مزد دریافت می کنند.

انجام کاردرسایر روزهای تعطیل رسمی نیزمشمول ۴۰ درصد فوق العاده اضافه کاری خواهد بود.

درصورتی که روزهای کاردر هفته کمتر از ۶ روز باشد مزد روز تعطیل هفتگی کارگر معادل مجموع مزد یا حقوق دریافتی وی در روزهای کار در هفته خواهد بود.

کارگاه هایی که با انجام ۵ روز کار در هفته و ۴۴ ساعت کار قانونی کارگر انشان از دو روز تعطیل هفتگی استفاده می کنند، مزد هر یک از دو روز تعطیل هفتگی برابر با مزد روزانه کارگران خواهد بود.

کارگران کارمزد برای روزهای جمعه تعطیلات رسمی و مرخصی، استحقاق دریافت مزد را دارند ومأخذ محاسبه، میانگین کارمزد آنها در روزهای کارکرد آخرین ماه کار آنهاست. مبلغ پرداختی درهرحال نباید کمتر از حداقل مزد قانونی باشد. در کارگاه هایی که فعالیت آنها جنبه استمرار دارد یا به صورت فصلی فعالیت می کنند کارگران مشمول مزد ساعتی حق استفاده از مرخصی و تعطیلات رسمی با استفاده از مزد را دارند.

هر گاه نوع کار طوری باشد که تعداد ساعات کار عادی و مجموع مزد هر روز مساوی باشد مزد ایام مذکور معادل مزد روزهای کار است. در غیر این صورت مأخذ محاسبه، میانگین مزد ساعتی کارگر در روزهای آخرین ماه کار وی خواهد بود. مبلغ پرداختی درهر حال نباید کمتر از مزد قانونی باشد.

علاوه بر تعطیلات رسمی کشور، روز کارگر (۱۱ اردیبهشت) جزء تعطیلات رسمی کارگران به حساب می آید. مرخصی استحقاقی سالیانه کارگران مشاغل عادی با استفاده از مزد و احتساب ۴ روز جمعه جمعاً یک ماه است. سایر روزهای تعطیل جزء ایام مرخصی سالانه محسوب نخواهد شد.

مرخصی استحقاقی سالانه کارگران مشاغل سخت و زیان آور، ۵ هفته می باشد. مرخصی مزبور به نسبت مدت کار انجام یافته محاسبه می شود.

مرخصی استحقاقی کارگران فصلی حسب ماههای کارکرد تعیین می شود.

بطور کلی مرخصی استحقاقی سالانه، شامل کارکنان آموزشی مثل معلمین و اساتید دانشگاه و نظایر آنها نمی شود.

نکته : مرخصی کمتر از یک روز کار (مرخصی ساعتی) جزء مرخصی استحقاقی منظور می گردد.

کسورات حقوق و دستمزد

بطور کلی به کسورات توافقی و کسورات قانونی تقسیم می شوند.

کسورات توافقی از حقوق و دستمزد

مبالغی که طبق قرارداد یا توافق بین کارگر و کارفرما در زمان تهیه لیست حقوق و دستمزد از حقوق کارگر یا کارمند کسر می گردد.

در صورتی که در زمینه بیمه تامین اجتماعی یا قانون کار نیاز به مشاوره تلفنی تخصصی دارید از طریق صفحه اصلی سایت بیدبرگ درخواست مشاوره خود را ثبت کنید

برخی از کسورات توافقی

- اقساط وام مسکن

- اقساط وام ضروری

- بدهی به شرکت تعاونی

- مساعده

- پیش پرداخت ها

- پس انداز سهم کارگر یا کارمند

- حق عضویت ها (صندوق تعاون، انجمن ها وصندوق ذخیره کارکنان دولت و…)

- صندوق امداد و امور خیریه

- بیمه درمان تکمیلی

منظور از مساعده بخشی از حقوق است که به طور معمول قبل از پایان هر ماه به علت نیاز کارکنان به آنان پرداخت میشود و در زمان تهیه لیست حقوق و دستمزد همان ماه به طور کامل از حقوق آنها کسر می گردد.

پیش پرداخت

پرداخت مبلغی است قبل از اینکه کاری انجام گرفته باشد و در زمان تهیه لیست حقوق و دستمزد از حقوق کسر می گردد.

کسورات قانونی حقوق و دستمزد

مبالغی است که کارفرما به نمایندگی از طرف سازمانهای مربوط و بر اساس مصوبه های قانونی یا به حکم دادگاه از حقوق کارکنان کسر و به سازمانهای ذینفع پرداخت می نماید.

کسورات قانونی اساسی به این شرح است :

- بیمه اجتماعی سهم کارگر در بخش خصوصی و سرانه بیمه بابت بیمه شده اصلی وافراد تبعی درجه ۱ در بخش دولتی.

- مالیات حقوق و دستمزد

- بدهی کارگر به صندوق اجرا (اجرائیات)

- حق بازنشستگی در بخش دولتی مشمول نظام

اجرائیات

به مبالغی گفته می شود که به موجب حکم دادگاه یا مراجع قانونی بابت جریمه یا بدهی کارگر یا کارمند به کارفرما یا اشخاص دیگر باید به وسیله کارفرما از حقوق کارگر کسر و به حساب صندوق اجرا (حساب واحد اجرای احکام دادگستری) واریز گردد.

نکته: از این بابت تنها می توان مازاد بر حداقل مزد را آن هم به موجب حکم دادگاه برداشت نمود. در هرحال این مبلغ برای کارکنان متأهل نباید از کل مزد و برای کارکنان مجرد نباید از کل مزد کارگر یا کارمند بیشتر شود.

- بیمه شده: شخصی است که راسأ مشمول مقررات تأمین اجتماعی بوده و با پرداخت مبلغی به عنوان حق بیمه، حق استفاده از مزایای مقرر در این قانون را دارد.

- خانواده بیمه شده: شخص یا اشخاصی هستند که به تبع بیمه شده از مزایای موضوع این قانون استفاده می کنند.

حمایت های سازمان بیمه تأمین اجتماعی از بیمه شدگان شامل موارد زیر است :

- حمایت در برابر حوادث و بیماری ها

- پرداخت غرامت دستمزد ایام بیماری

- پرداخت غرامت دستمزد ایام بارداری

- پرداخت مستمری از کارافتادگی (کلی و جزئی)

- پرداخت مستمری بازنشستگی

- پرداخت مقرری بیمه بیکاری

- پرداخت غرامت نقص عضو

- پرداخت کمک هزینه کفن و دفن به بیمه شدگان متوفی

- پرداخت مستمری به بازماندگان واجد شرایط بیمه شده متوفی (مستمری بازماندگان)

- همچنین مشمولین این قانون از کمک های ازدواج و عائله مندی طبق مقررات مربوطه برخوردار خواهند شد.

برخی از سایر حمایت های جنبی که سازمان خارج از تکلیف قانونی خود انجام می دهد.

پرداخت وام ازدواج به بیمه شدگان – پرداخت وام ضروری به بیمه شدگان و مستمری به دیگران- پرداخت بن کالاهای اساسی، عیدی و … به بازنشستگان و مستمری دیگران و وام دانشجوئی به فرزندان آنان.

حق بیمه : وجوهی است که به حکم قانون تأمین اجتماعی برای استفاده از مزایای موضوع آن به سازمان تأمین اجتماعی پرداخت می گردد.

مجموع حق بیمه پرداختی به سازمان تأمین اجتماعی معادل ۳۰ درصد حقوق و دستمزد مشمول بیمه می باشد. که ۷ درصد آن بیمه تأمین اجتماعی سهم کارگر و ۲۰ درصد بیمه اجتماعی سهم کارفرما و ۳ درصد بیمه بیکاری سهم کارفرما است.

۷ درصد سهم کارگر به عنوان یکی از کسورات حقوق و دستمزد از حقوق و دستمزد ناخالص کارگر کسر می گردد. و ۲۳ درصد دیگر فقط برمبنای حقوق و دستمزد مشمول بیمه کارگر محاسبه می گردد وبه عنوان یکی از هزینه های کارفرما شناسائی و در دفاتر ثبت می گردد.

اقلام مشمول محاسبه حق بیمه :

- دستمزد وحقوق

- کارمزد و حق الزحمه

- حق الشاوره

- مزایای نقدی شامل: فوق العاده شغل، اضافه کاری،شب کاری، نوبت کاری، خارج از مرکز، سختی کار،حق خواروبار، حق مسکن، حق ایاب و ذهاب

- مزد ایام تعطیل و مرخصی استحقاقی

- پاداش های غیر مستمر

- فوق العاده های ثابت و نظایر آنها

- مزایای غیر نقد مانند خوراک، پوشاک، مسکن، وسیله نقلیه

کارفرما مکلف است از کلیه وجوه و مزایای مشمول بیمه، حق بیمه مقرر را کسر کرده و به اضافه سهم خود به سازمان پرداخت نماید.

مهلت تحویل لیست مربوطه و پرداخت حق بیمه حقوق کارکنان به سازمان بیمه تأمین اجتماعی و صندوق بیمه بیکاری حداکثر تا آخرین روز ماه بعد می باشد. اگر آخرین روز در جمعه یا روز تعطیل رسمی دیگری قرار گیرد تا پایان وقت اداری اولین روز، بعد از تعطیلی نیز مهلت خواهد داشت درغیر این صورت مشمول جریمه می گردد.

مهلت رسیدگی سازمان به اسناد و مدارک لیست حداکثر ۶ ماه از تاریخ دریافت لیست است. درصورت مشاهده نقص یا اختلاف اقدامات قانونی را انجام داده و مابه تفاوت را وصول می نماید. درمورد بیمه شدگانی که کارمزد دریافت می دارند حق بیمه به مأخذ کل درآمد می باشد.

بیمه بیکاری

بیمه بیکاری یکی از حمایت های تأمین اجتماعی است و سازمان تأمین اجتماعی مکلف است با دریافت حق بیمه مقرر، به بیمه شدگانی که طبق مقررات این قانون بیکار می شوند مقرری بیمه بیکاری پرداخت نماید.

حق بیمه بیکاری به میزان ۳ درصد حقوق و مزایای مشمول بیمه می باشد که توسط کارفرما تأمین و پرداخت می شود.

شرایط دریافت مقرری بیمه بیکاری

- بیمه شده بدون میل و اراده بیکار شده و آماده به کار باشد.

- قبل از بیکار شدن حداقل ۶ ماه سابقه پرداخت حق بیمه را داشته باشد. (به استثنای کسانی که به علت بروز حوادث قهریه و غیرمترقبه مثل سیل، زلزله، جنگ، آتش سوزی و … بیکار می شوند.)

- ظرف ۳۰ روز از تاریخ بیکاری با اعلام مراتب بیکاری به ادارات کار وامور اجتماعی، آمادگی خود را برای اشتغال به کار تخصصی ویا مشابه آن اطلاع دهد. ( مراجعه بعداز ۳۰ روز با داشتن عذر موجه و تشخیص هیأت حل اختلاف تا۳ ماه امکان پذیر است.)

- در دوره های کارآموزی و سوادآموزی تعیین شده از سوی اداره کار شرکت نموده و هر دو ماه یک بار گواهی شرکت در کلاس را به شعب تأمین اجتماعی تسلیم نماید.

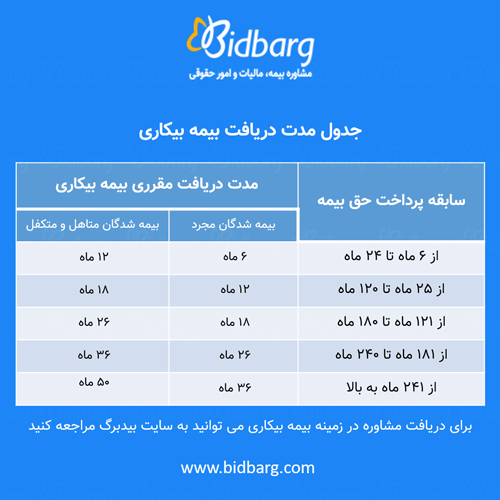

مدت پرداخت مقرری بیمه بیکاری

برای مجردین حداکثر ۳۶ ماه و برای متأهلین و متکلفین حداکثر ۵۰ ماه براساس سابقه کلی پرداخت حق بیمه به شرح زیر می باشد:

توجه داشته باشید که گروههای زیر از شمول مقررات این قانون مستثنی هستند:

- ۱. بازنشستگان و از کار افتادگان کلی

- ۲. صاحبان حرفه و مشاغل آزاد و بیمه شدگان اختیاری

- ۳. اتباع خارجی

برای کسب اطلاعات بیشتر در زمینه بیمه بیکاری کلیک کنید

لیست بیمه

بیمه یکی از کسورات قانونی حقوق و دستمزد می باشد یعنی پرداخت کنندگان حقوق مکلف هستند تنظیم لیست حقوق و دستمزد (معمولاً پایان هر ماه ) با در نظر گرفتن نوع بیمه تحت پوشش و قوانین و مقررات مربوطه حق بیمه سهم کارکنان را محاسبه نموده و در موعد مقرر به همراه حق بیمه سهم خود به حساب سازمان بیمه تأمین اجتماعی یا اداره بیمه خدمات درمانی واریز نمایند.

همچنین لازم است در موعد مقرر یک نسخه از لیست حقوق و دستمزد را به همراه برگ پرداخت حق بیمه به مؤسسه بیمه گر تحویل نماید. (مهلت پرداخت حق بیمه به حساب مؤسسات ذینفع و تحویل لیست مربوط به هر ماه تا آخرین روز ماه بعد می باشد.)

چون لیست حقوق فرم ثابت و مشخصی ندارد و هر مؤسسه ای برحسب ضرورت و نیاز خود فرم خاصی را برای آن طراحی و مورد استفاده قرار می دهد، سازمان بیمه تأمین اجتماعی به منظور جلوگیری از مشکلات و اشتباهات احتمالی و کنترل بهتر و راحت تر و سریع تر و با توجه به اطلاعات مورد نیاز خود فرم خاصی را تهیه و در اختیار مؤسسات تحت پوشش خود قرار داده و آنان را ملزم به استفاده از آن کرده است.

برای آموزش گام به گام تهیه لیست بیمه تامین اجتماعی با نرم افزار جدید بیمه کلیک کنید

مالیات حقوق و دستمزد

مالیات در واقع انتقال بخشی از درآمدهای جامعه به دولت ویا بخشی از سود فعالیت های اقتصادی است که نصیب دولت می گردد. زیرا ابزار و امکانات دستیابی به این درآمد و سود را دولت فراهم ساخته است. در واقع با اجرای صحیح و عادلانه قوانین مالیاتی دولت مردم را به یک پس انداز اجباری سوق می دهد. امروزه در کلی ترین تعریف، مالیات یک نوع هزینه اجتماعی است که افراد جامعه به تناسب استفاده از این هزینه اجتماعی باید تقبل پرداخت آن را بنمایند. همچنین مالیات یکی از ابزارهای مهم ومناسب دولت ها برای توزیع عادلانه درآمد می باشد.

در برنامه مالی (بودجه) هر کشور، مالیات به عنوان یکی از منابع مهم درآمد در نظر گرفته می شود. قوانین مالیاتی و اصلاحیه های بعدی آن در کشور ایران طوری تنظیم گردیده اند که علیرغم افزایش درآمد مالیاتی کشور، بار مالیاتی را از دوش افراد کم درآمد جامعه برداشته و به اقشار مرفه تر انتقال دهد.

وظیفه مهم اجرای صحیح قوانین مالیاتی کشور و وصول مالیات های مقرر به عهده وزارت امور اقتصادی و دارائی می باشد. براساس قوانین مالیاتی کشور، انواع مالیات ها به شرح زیر است:

- مالیات های مستقیم

- مالیات های غیرمستقیم

مالیات های مستقیم : مالیات هایی با رعایت قوانین مربوطه از دارائی و درآمد افراد وصول می گردد وشامل مالیات بر دارائی و مالیات بر درآمد می باشد.

مالیات های غیر مستقیم : مالیات هایی است که با رعایت قوانین مربوط به قیمت کالاها و خدمات اضافه گردیده و به مصرف کننده منتقل می گردد.

طبقه بندی حقوق و مزایا و نحوه محاسبه مالیات آن

تقسیم بندی درآمد حقوق :

- مستمر: مواردی است که در حکم حقوقی (حکم کارگزینی) کارمند یا کارگر آورده شده و همه ماهه پرداخت می گردد.

- غیر مستمر: مواردی است که در حکم حقوقی (حکم کارگزینی) کارمند یا کارگر قید نمی گردد وتحت شرایط خاص ممکن است در برخی ماه های سال پرداخت شود. یعنی قبل از پایان ماه کاری، معلوم نیست به چه کارکنانی تعلق می گیرد و مبلغ آن چقدر است.

- نقدی: مواردی است که به وجه رایج مملکت جمهوری اسلامی ایران پرداخت می شود. طبق قانون حداقل حقوق حتماً می بایست به صورت نقدی پرداخت شود. برخی از پرداخت های نقدی به طور مستمر و برخی دیگر به طور غیر مستمر پرداخت می شود.

- غیرنقدی: مسکن و اتومبیل واگذاری شده از طرف کارفرما و کالاهایی مثل خواروبار و پوشاک است که به عنوان بخشی از مازاد برحداقل مزد در اختیار کارگر یا کارمند قرار می گیرد.

درآمد مشمول مالیات حقوق

عبارت است از حقوق ( مقرری یا مزد اصلی) و مزایای مربوط به شغل اعم از مستمر و غیر مستمر قبل از وضع کسور و پس از کسر معافیت های مقرر در قانون مالیات های مستقیم.

نحوه محاسبه درآمد مشمول مالیات حقوق

برای محاسبه مالیات درآمد حقوق، ابتدا مالیات درآمد مستمر حقوق را محاسبه و سپس مالیات درآمد غیرمستمر حقوق را محاسبه و با هم جمع می زنیم. به همین منظور لازم است درآمد مستمر حقوق اعم از نقد و غیرنقد و همچنین جمع درآمد غیر مستمر حقوق اعم از نقد و غیر نقد را محاسبه نمائیم. در نتیجه لازم است معادل نقدی مزایای غیرنقد را به دست آورده و با حقوق و مزایای نقد جمع بزنیم تا جمع درآمد حقوق را به تفکیک مستمر و غیرمستمر به دست آوریم.

برای آموزش گام به گام تهیه لیست مالیات حقوق در سامانه جدید مالیات کلیک کنید

سیستم های حقوق و دستمزد

- سیستم های مبتنی بر زمان

این گروه سیستم ها بر این اصل تکیه دارند که به هر یک از کارکنان بر مبنای ساعت حضور در محل کار، حقوق و دستمزد پرداخت می شود. در این سیستمها پرداخت نرخ دستمزد بالاتر برای هر ساعت کار مازاد بر ساعات کار عادی روزانه و یا هفتگی امری کاملاً عادی و متعارف است. - سیستم های پارچه کاری

به طورکلی سیستم پرداخت دستمزد بر اساس تعداد تولید شده را سیستم پارچه کاری می نامند. در این سیستم یک مقدار تولید به عنوان هدف تعیین و به تولیدات مازاد بر آن پاداش تعلق می گیرد. - طرح های مبتنی بر پاداش

اصل اساس حاکم بر این طرح ها ایجاد انگیزش در کارکنان برای تولید بیشتر و بهتر می باشد.

توانایی صدور اسناد مربوط به حقوق و دستمزد :

براساس اطلاعات مندرج در لیست حقوق و دستمزد و در نظر گرفتن بیمه اجتماعی سهم کارفرما و بیمه بیکاری، لیست دریافت کنندگان وام و اقساط ماهیانه آنها- لیست دریافت کنندگان پیش پرداخت و مساعده و ….

ثبت های زیر در دفاتر زده می شود:

هزینه حقوق و دستمزد برابر است با جمع ناخالص حقوق مثل حق بیمه اجتماعی سهم کارفرما، حق بیمه بیکاری و …

ثبت تنظیم لیست :

- هزینه حقوق و دستمزد

- مالیات پرداختنی

- بیمه پرداختنی

- وام پرداختنی

- مساعده

- پیش پرداخت

- اجرائیات

- خالص پرداختنی

- ثبت تنظیم لیست حقوق و دستمزد ماه ….

- ثبت تنظیم لیست حقوق و دستمزد با در نظر گرفتن حسابها یعنی حقوق و دستمزد :

- هزینه حقوق و دستمزد

- مالیات پرداختنی

- بیمه پرداختنی

- وام دریافتنی

- حقوق پرداختنی

- همچنین هنگام تنظیم لیست حقوق می بایست بیمه اجتماعی سهم کارفرما و بیمه بیکاری نیز در دفاتر ثبت گردند.

- هزینه بیمه اجتماعی (۲۰%)

- هزینه بیمه بیکاری (۳%)

- بیمه پرداختنی

- ثبت هزینه اجتماعی و بیمه بیکاری کارکنان در ماه …

- ثبت پرداخت :

- ثبت پرداخت حقوق و دستمزد کارکنان و پرداخت حق بیمه و مالیات به حساب ادارات مربوطه.

- خالص پرداختنی

- بانک

- ثبت پرداخت حقوق کارکنان در ماه …

- مالیات پرداختنی

- بیمه پرداختنی

- بانک

- ثبت پرداخت حق بیمه به سازمان تأمین اجتماعی و مالیات به اداره دارائی .(ثبت پرداخت بیمه و مالیات حقوق ماه .. به حساب ادارات مربوطه)

ثبت تسهیم لیست در مؤسسات تولیدی :

در مؤسسات تولیدی هنگام ثبت بابت تنظیم لیست بجای حساب «هزینه حقوق و دستمزد» حساب «کنترل حقوق و دستمزد» بدهکار می شود و علاوه بر ثبت های تنظیم و پرداخت، ثبتی نیز بایت تسهیم لیست صورت می گیردکه در این ثبت حساب «کنترل حقوق و دستمزد» را به همان مبلغ بستانکار می کنیم.

- کنترل کالای در جریان ساخت

- کنترل سربار ساخت

- هزینه دستمزد بخش اداری و تشکیلاتی

- هزینه دستمزد بخش توزیع و فروش

- کنترل حقوق و دستمزد

- ثبت تخصیص هزینه حقوق و دستمزد

در صورتی که در زمینه بیمه تامین اجتماعی یا قانون کار نیاز به مشاوره تلفنی تخصصی دارید از طریق صفحه اصلی سایت بیدبرگ درخواست مشاوره خود را ثبت کنید

سلام

اقلام مشمول محاسبه بیمه

پاداش غیرمستمر؟ پاداش مستمر بهش بیمه میخوره همچنین مزایای غیر نقدی غیر مستمر مشمول بیمه نمی باشد