آیا بیمه شخص ثالث واقعا زیان ده است ؟

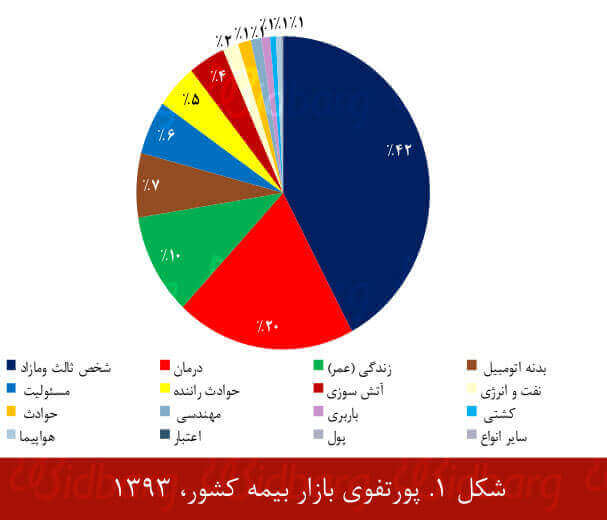

در سال های اخیر و با تورم شدید نرخ دیه، کشمکش هایی میان گروه هایی در مجلس و بیمه مرکزی در مورد نرخ بیمه شخص ثالث وجود داشته است. به ترتیبی که نمایندگان مجلس در برخی اوقات قبول نمی کنند که بیمه شخص ثالث زیان ده است و برخی دیگر نیز این تصور اشتباه را دارند که چون شرکت های بیمه در برخی رشته ها سود میکنند، پس زیان آن ها در رشته های ثالث و یا در مان قابل تحمل است. این کشمکش ها موجب شده است که در تمام سال های ۱۳۹۱ تا ۱۳۹۴ تعرفه قانونی حق بیمه ثالث رشدی کمتر از رشد دیه داشته باشد. این اختلاف میان دو نرخ رشد، که از آن با عنوان تخفیف صنعت بیمه به جامعه یاد می شود، قابل توجه است؛ چنانکه رشد دیه از صنعت بیمه کشور سال ۱۳۹۳ را با ۲۰۵۴۰ میلیارد تومان حق بیمه صادره پشت سر گذاشت و سهم رشته بیمه ثالث نیز از سبد بیمه کشور ۸۶۸۰ میلیارد تومان بود. به این ترتیب شخص ثالث، سهم قابل توجه ۴۲ در صدی از پورتفوی صنعت بیمه کشور داشته است (شکل . (۱ وزن ۴۲ درصدی ثالث در پورتفوی بازار موجب می شود که عملکرد این رشته در نتایج مالی بازار بسیار اثرگذار باشد. این مستند در پی آن است تا با بررسی وﺿعیت این رشته، به ویژه با اتکا به آمار ۸ ما هابتدایی سال ۱۳۹۴، شرحی بر نشانه های نگران کننده آن ارایه نماید.

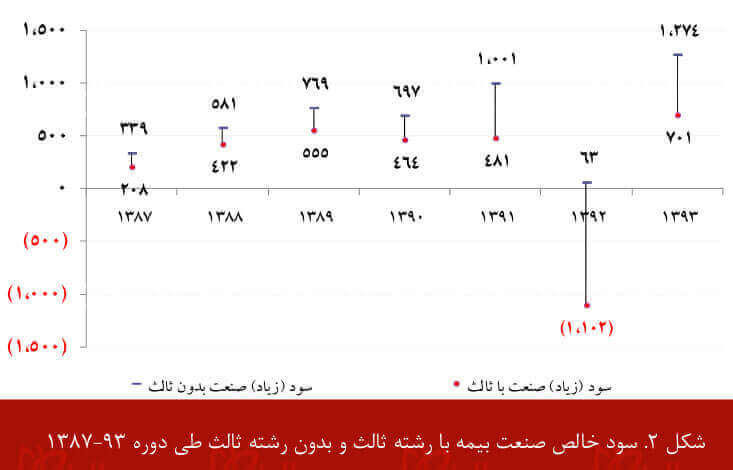

عملکرد سود و زیان رشته شخص ثالث

شکل ۲ سود و زیان در صنعت بیمه را بدون احتساب رشته بیمه شخص ثالث و با احتساب این رشته طی سال های ۱۳۸۷ تا ۱۳۹۳ نمایش میدهد. در طی سال های مورد اشاره، رشته شخص ثالث همیشه زیانده بوده است. این زیان در سال ۱۳۹۲ به حداکثر خود ۱۱۶۵ میلیارد تومان رسیده است و در سال ۱۳۹۳ نیز نزدیک به ۶۰۰ میلیارد تومان بوده است. زیان سنگین رشته ثالث در این سال ها سود و زیان کل صنعت را تحت تاثیر قرار داده است؛ به ترتیبی که در سال ۱۳۹۲ کل صنعت را با زیان شدید مواجه کرده و در سال ۱۳۹۳، سود خالص صنعت را ۴۵ در صد کاهش داده است.

سال ۱۳۹۰ تا ۱۳۹۴ حدود ۱۴۵ در صد و رشد حق بیمه در همین دوره تن ها ۸۰ در صد بوده است! اگرچه صورت سود و زیان رشته ثالث (که نشان می دهد در ۷ سال گذشته رشته ثالث همیشه و بدون استثنا زیانده بوده است)، مهمترین سند و استدﻻل صنعت بیمه برای افزایش تعرفه قانونی ثالث است، اما در مقابل تخفیف هایی که شرکت های بیمه به مشتریان میدهند نیز دلیل قاطعی برای مخالفان افزایش نرخ بیمه ثالث است.آن ها می پرسند اگر آنطور که شما می گویید، رشته ثالث زیانده است و باید حق بیمه آن افزایش یابد، پس چرا شرکت های بیمه برای فروش بیشتر آن با یکدیگر رقابت می کنند و تخفیف به مشتری میدهند؟

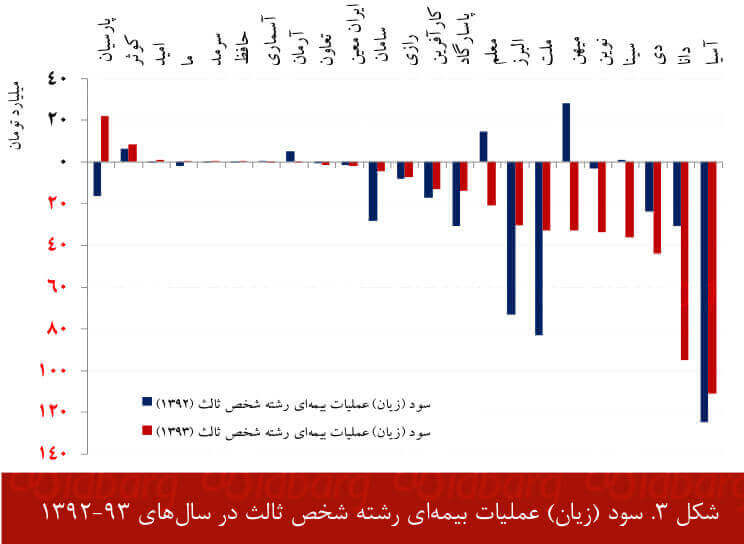

آیا رشته ثالث در همه شرکت ها زیانده است؟

در شکل ۳ سود (زیان) عملیات بیمه ای شخص ثالث در شرکت های بیمه در سال های ۱۳۹۲ و ۱۳۹۳ دیده میشود

(برای خواناتر شدن نمودار، شرکت بیمه ایران در نمودار نیامده است). در سال های ۱۳۹۲ و ۱۳۹۳ برخی شرکت ها توانست هاند در رشته ثالث سودده باشند (هر سال ۶ شرکت )، اما تن ها یک شرکت توانسته دو سال متوالی در این رشته سود کسب کند

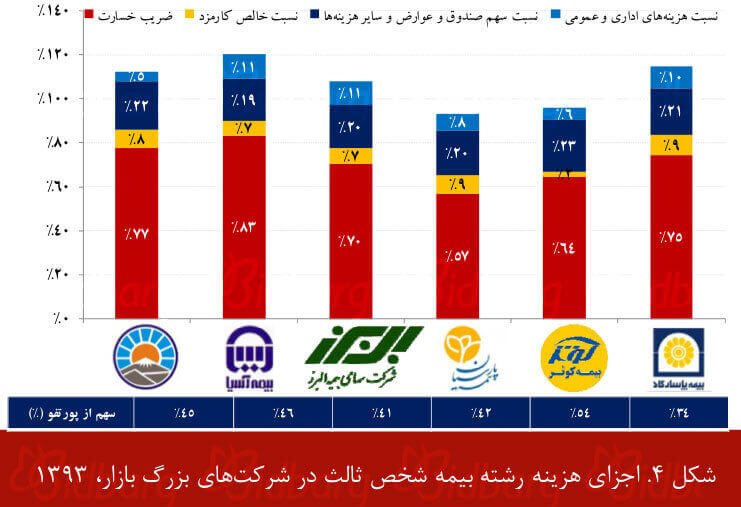

( بیمه کوثر). همچنین در شکل ۴ اجزای هزینه بیمه شخص ثالث در چند شرکت بزرگ بازار در سال ۱۳۹۳ دیده میشود.

همان گونه که در شکل مشخص است، برخی شرکت ها در مدیریت هزینه های ثالث موفقتر عملکرد هاند. اختلاف میان ﺿریب خسارت شرکت های یاد شده گاهی بیش از ۲۰ واحد است و مجموع نسبت هزینه های اداری و عمومی و نسبت کارمزد نیز در میان شرکت ها از ۸ در صد تا ۱۹ در صد متغیر است. این عوامل موجب شده است که ﺿریب ترکیبی رشته ثالث در برخی شرکت ها ( بیمه پارسیان و کوثر) زیر ۱۰۰ در صد باشد و در برخی دیگر به ۱۲۰ در صد برسد، به عبارت دیگر برخی در این رشته سود ده باشند و برخی دیگر متحمل زیان سنگین شوند.

• شرکت فروش مستقیم بیشتری داشته باشد. در این شرایط شرکت میتواند در هزینه کارمزد صرفهجویی کند، به شرط آن که این سیاست موجب افزایش زیاد هزینه های اداری و عمومی آن نشود.

• شرکت بتواند به شکل مﺆثری تقلبات را شناسایی و خنثی کند (در صورتی که این رقم در بازار قابل توجه باشد).

البته روش های ناموجهی نیز برای افزایش سود ثالث در شرکت وجود دارد (نظیر رسیدگی غیرمنصفانه به خسارت ها و یا تاخیر در پرداخت خسارت) که فرض می کنیم همه شرکت های بازار از آن ها دوری می جویند. اما نکته این است که در مورد دو روش اول، شاید برخی شرکت ها بتوانند سوددهی رشته ثالث خود را با این روش ها بهبود بخشند اما کل صنعت نمیتواند.

روش اول (انتخاب مشتریان بهتر) یک بازی »مجموع صفر« است و بهبود وﺿع یک شرکت به معنی بدتر شدن وﺿع شرکت دیگر است. فراگیر شدن راهکار دوم نیز به معنای فشار زیاد به شبکه فروش شرکت های بیمه است. به عبارت با افزایش فروش مستقیم (و یا اینترنتی) ثالث، نمایندگان و کارگزاران ناچارند که از راه فروش سایر بیمه نامه ها کسب در آمد کنند و این مساله نیازمند یک تحول بزرگ در شبکه فروش بیمه در کشور است.

بنابراین نمی توان انتظار داشت که همه شرکت های بیمه (به ویژه شرکت های بزرگ تر بازار) بتوانند در کوتاه مدت مسیری مشابه معدود شرکت های سود ده رشته ثالث را طی کنند و رشته بیمه ثالث در کل صنعت سودآور شود و بنابراین همچنان مهمترین عامل در سود یا زیان رشته ثالث در کل صنعت، تناسب قیمت فروش بیمه ثالث با نرخ دیه و قیمت خودرو است.

تغییرات قیمت و فروش ثالث در ۸ ماه نخست ۱۳۹۴

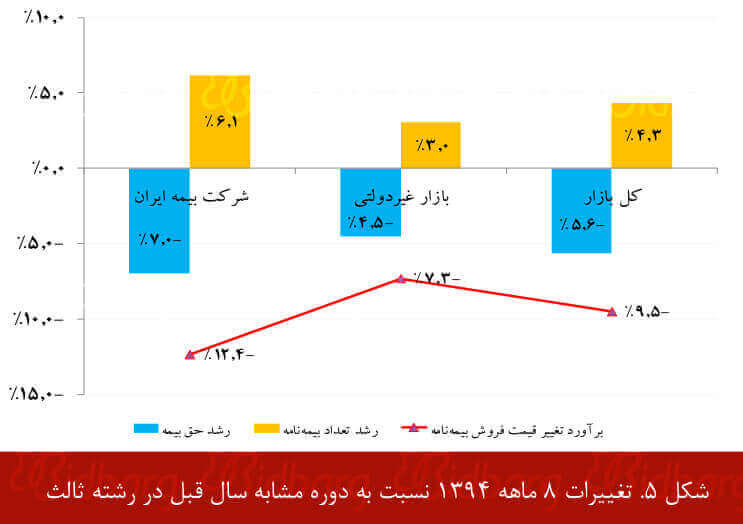

شکل ۵ تغییر فروش رشته ثالث در ۸ ما هابتدایی سال ۱۳۹۴ در مقایسه با دوره مشابه سال قبل را نشان میدهد. مطابق شکل، با وجود افزایش ۴/۳ درصدی تعداد بیمه نامه صادر شده در کل بازار، حق بیمه صادر ه با ۵/۶ در صد کاهش مواجه بوده است. بنابراین می توان برآورد کرد که متوسط قیمت هر بیمه نامه ۹/۵ در صد کاهش یافته است. همانگونه که این نمودار نشان می دهد، برآورد کاهش نرخ در شرکت بیمه ایران ۱۲/۴ در صد و در بازار غیردولتی ۷/۳ در صد بوده است. این پدیده در حالی رخ میدهد که در سال ۱۳۹۴ نرخ دیه ۱۰ در صد افزایش یافته است و تعرفه قانونی حق بیمه ثالث نیز تغییری نکرده است. میتوان حدس زد که عمده دلیل کاهش متوسط نرخ بیمه نامه در ۸ ماه سال ۱۳۹۴، ارایه تخفیف بیشتر از سوی شرکت های بیمه بوده است. به عبارت دیگر با وجود افزایش ۱۰ درصدی دیه ، متوسط نرخ هر بیمه نامه نیز۹/۵ در صد کاهش یافته است.

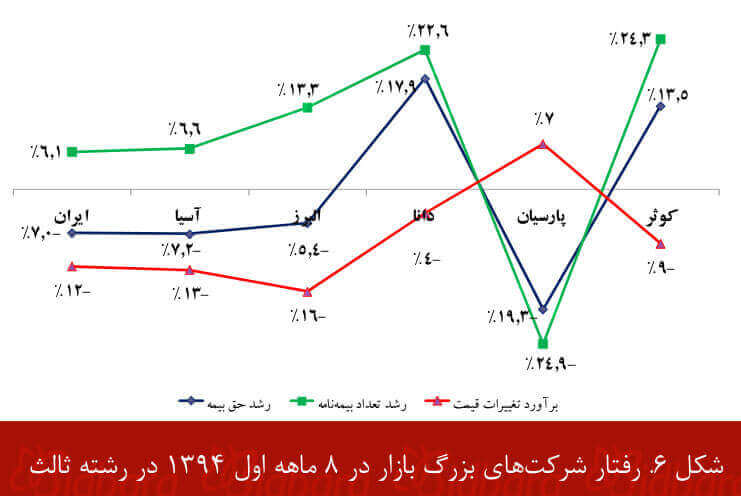

همچنین شکل ۶ رفتار شکل شش شرکت بزرگ بازار را در همین دوره ۸ ماه در مقایسه با دوره مشابه سال قبل نشان میدهد.

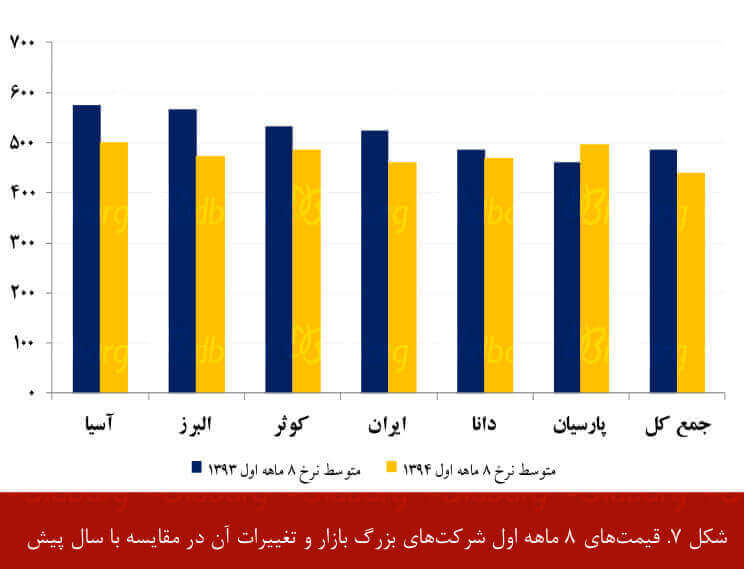

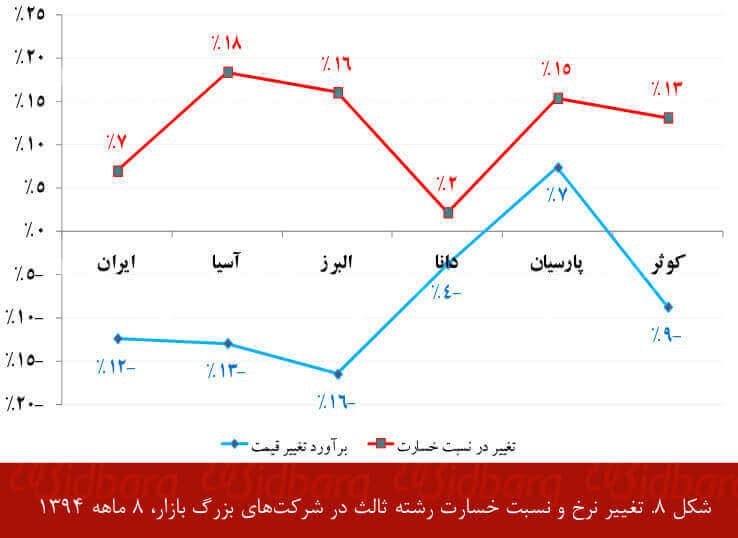

در میان شرکت های یاد شده تن ها شرکت بیمه پارسیان با افزایش نرخ مواجه بوده است و شرکت های دیگر کاهش نرخی از ۴ در صد (دانا) تا ۱۶ در صد (البرز) را در پیش گرفت هاند. البته نباید از نظر دور داشت که کاهش نرخ به تن هایی گویای رفتار بازیگران نیست و باید توجه داشت که پیش از کاهش نرخ، متوسط نرخ هر یک از شرکت ها چقدر بوده است. به عنوان مثال همان گونه در شکل ۷ دیده می شود، شرکت های بیمه البرز و بیمه آسیا که بیشترین کاهش نرخ را تجربه کرده اند، در ۸ ما هاول سال گذشته نرخی بیشتر از رقبای خود داشت هاند و شرکت بیمه پارسیان که نرخ خود را افزایش داده است، نرخی کمتر از رقبای خود داشته است. بنابراین به نظر میرسد که شرکت های بیمه در تعیین نرخ به رفتار رقبای خود توجه کرده و از رفتار بازار تبعیت می کنند. بدیهی است که این تبعیت از بازار، به دلیل رقابت برای کسب و حفظ سهم بازار است. اما سﺆال این است که آیا پیامد های این رفتار نیز در نظر گرفته شده است؟ به عنوان مثال همان طور که انتظار می رود در ۸ ما ه ابتدایی سال۱۳۹۴ هر پنج شرکت بزرگ بیمه که کاهش نرخ داشت ه اند، با افزایش نسبت خسارت (نسبت به دوره مشابه سال قبل) مواجه شد ه اند و این مهم در شکل ۸ قابل مشاهده است.

پیشبینی میشود زیان ناشی از بیمه نامه های ثالث صنعت که در سال ۱۳۹۴ صادر شده اند، بالغ بر ۱۸۰۰ میلیارد تومان باشد. بخشی از این زیان در صورت های مالی ۱۳۹۴ و بخشی دیگر در صورت های مالی ۱۳۹۵ منعکس خواهد شد.

پیشبینی عملکرد ثالث در سال ۱۳۹۴

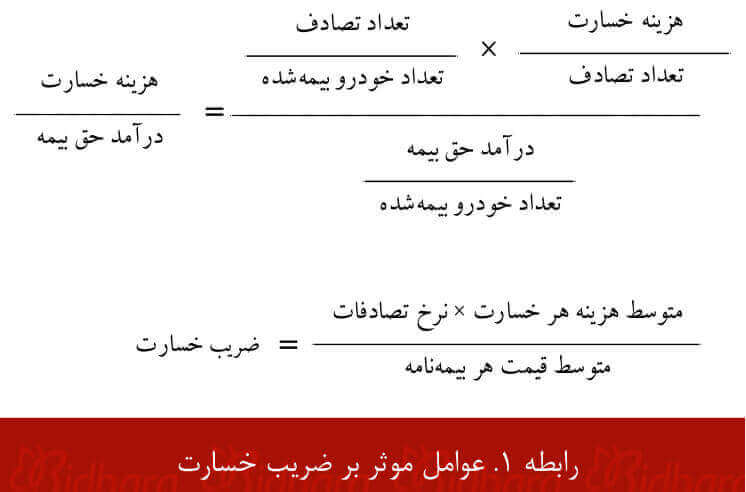

رابطه ۱ عوامل مﺆثر بر ﺿریب خسارت رشته ثالث را نشان می دهد. با استفاده از این رابطه میتوان با تحلیل تغییرات سایر متغیر ها، تغییرات ﺿریب خسارت را پیش بینی کرد. بر اساس این رابطه ﺿریب خسارت تابعی است از:

• نرخ تصادفات : نرخ تصادفات عبارت است از تعداد خسارت های پرداختی تقسیم بر تعداد خودرو بیمه شده. به عبارت دیگر متوسط تعداد خسارت هایی که هر خودرو بیمه شده در طی سال از شرکت بیمه در یافت میکند. اگرچه شاید با بهبود زیرساخت ها و فرهنگ رانندگی، این نرخ به مرور زمان کاهش یابد اما تغییرات آن در کل بازار را میتوان بطئی دانست و از اثر تغییرات آن در پیشبینی کوتاه مدت صرفنظر کرد (در پیشبینی تغییرات سال ۱۳۹۴ نرخ تصادفات را ثابت فرض میکنیم).

• متوسط هزینه هر خسارت: از تقسیم مبلغ خسارات وارد شده به شرکت تقسیم بر تعداد خسارت ها به دست میآید. این متغیر متاثر از نرخ دیه و متوسط قیمت خودر و های موجود در بازار است و میتوان فرض کرد که در سال ۱۳۹۴ حدود ۱۰ در صد افزایش مییابد (برابر افزایش نرخ دیه).

• متوسط قیمت هر بیمه نامه : از تقسیم در آمد حق بیمه بر تعداد خودروی بیمه شده به دست میآید که در ۸ ماه ابتدایی سال ۱۳۹۴ با کاهش ۹/۵ درصدی مواجه بوده است و میتوان فرض کرد که در صورت عدم تغییر رویکرد شرکت های بیمه در سال ۱۳۹۴ کاهش ۹/۵ درصدی خواهد داشت.

با این فروض میتوان نشان داد که ﺿریب خسارت بیمه نامه هایی که در سال ۱۳۹۴ صادر میشوند نسبت به ﺿریب خسارت بیمه نامه هایی که در سال ۱۳۹۳ صادر شد هاند، در ﺿریبی معادل ۱/۲۱۵ ﺿرب خواهد شد و ﺿریب خسارت حدود ۱۶ واحد افزایش خواهد یافت (تمام پیشبینی های ﺿریب خسارت بر اساس در آمد قبل از کسر عوارض است).

با توجه به این که حق بیمه عاید شده ثالث (قبل از کسر عوارض ) در سال ۱۳۹۳ حدود ۷۹۰۰ میلیارد تومان برآورد می شود، و با در نظر گرفتن کاهش ۵/۶ دصدی حق بیمه ۸ ما هابتدایی سال ۱۳۹۴ میتوان حق بیمه عاید شده ثالث سال ۱۳۹۴ را نیز حدود ۷۴۶۰ میلیارد تومان پیشبینی کرد. به عبارت دیگر با افزایش هر یک در صد ﺿریب خسارت بیمه نامه های صادر شده سال ۱۳۹۴ زیان صنعت بیمه ۷۴/۶ میلیارد تومان افزایش خواهد یافت و با احتساب ۱۶ در صد افزایش ﺿریب خسارت، می توان پیش بینی کرد که زیان ناشی از بیمه نامه های صادر شده در سال ۱۳۹۴ حدود ۱۲۰۰ میلیارد تومان بیش از زیان ناشی از بیمه نامه های سال ۱۳۹۳ بوده و کل زیان بیمه نامه های صادر شده ثالث در سال ۱۳۹۴ بالغ بر ۱۸۰۰ میلیارد تومان خواهد بود! بدیهی است که بخشی از این زیان در صورت های مالی سال ۱۳۹۴ شرکت ها و بخشی دیگر نیز در صورت های مالی سال ۱۳۹۵ شرکت ها منعکس خواهد شد و شوربختانه همین تاخیر در روشن شدن نتایج مالی ارزان فروشی، یکی از موانع واکنش به موقع و صحیﺢ شرکت های بیمه است.

چرا شرکت های بیمه ارزان می فروشند ؟

این سﺆال مطرح می شود که با وجود زیان ده بودن رشته ثالث در گذشته، چرا شرکت های بیمه اقدام به ارایه تخفیف و نرخشکنی میکنند؟

• چرخه دامپینگ

در سال های گذشته تعداد شرکت های بیمه به طور روزافزونی افزایش داشته است. این روند فﻀایی رقابتی را در صنعت بیمه به وجود آورده است و موجب شده که شرکت ها توجه زیادی به شاخص سهم بازار داشته باشند. شرکت های تازه تاسیس به دنبال کسب سهم بازار هستند و شرکت های بزرگ تر به دنبال حفظ کردن سهم بازار خود. از اینرو هنگامی که یک شرکت بیمه با کاهش نرخ، در پی سهم خواهی از بازار است، رقبا نیز در واکنش نرخ خود را کاهش و سهم بازار خود را ترمیم مینمایند.

این رفتار، نرخشکنی را در دیگر شرکت ها ترویج و این سلسله واکنش ها یک چرخه تشدیدشونده از نرخشکنی را ایجاد میکند که قیمت ها را از سطﺢ قیمت های فنی پایین تر میآورد و به همین دلیل میتوان آن را چرخه دامپینگ نامید. شکل ۹ راوی این رفتار نابخردانه است.

• چرخه شبه پانزی

هنگامی که یک شرکت به ارایه تخفیف های غیرفنی در رشته ثالث اقدام میکند، به تدر یج با حجم زیادی از خسارت مواجه خواهد شد. به عبارت دیگر شرکت با تنگنای مالی ناشی از ارزانفروشی و زیان دست به گریبان خواهد شد و برای غلبه بر این مشکل ناچار میشود که فروش خود را افزایش دهد و برای افزایش فروش نیز ناچار به ارایه تخفیف های بیشتر خواهد بود. این چرخه تشدید شونده را هم با اشاره به پدیده »پانزی« میتوان چرخه شبه پانزی نامید. چرخ های که در آن شرکت مشکل خود را به تعویق میاندازد و با این کار بر بار زیان خود میافزاید. چرخه شبه پانزی نیز در شکل ۹ قابل مشاهده است.

• تفسیر نادر ست از نسبت خسارت

در شرایطی که یک شرکت تازه تاسیس است و یا با رشد فروش بسیار باﻻ مواجه است، شاخص نسبت خسارت (خسارت پرداختی تقسیم بر حق بیمه صادره) میتواند بسیار گمراه کننده باشد. در این شرایط ممکن است نسبت خسارت حدود نصف ﺿریب خسارت (هزینه خسارت تقسیم بر حق بیمه عاید شده) باشد.

همینطور این نکته نیز قابل توجه است که محاسبه شاخص نسبت خسارت آسان است و مدیران به آن دسترسی دارند، در حالی که در بسیاری از شرکت ها ﺿریب خسارت در فاصله های زمانی یک ساله محاسبه میشود. بنابراین در شرایطی که مدیران مبنای تصمیم ات خود را بر شاخص نسبت خسارت قرار بدهند و به عواملی مانند رشد حق بیمه توجه نکنند، ممکن است تصور کنند که وضعیت خسارت های شرکت مناسب است و میتوانند تخفیف های بیشتری ارایه دهند!

• سودای جذب ریسک های مطلب

برخی شرکت های بیمه برای جذب مشتریان کمریسک تخفیف های ویژ های را در نظر میگیرند. این سیاست میتواند، کارآمد باشد اما باید توجه داشت که سایر شرکت ها نیز به طور معمول از این سیاست پیروی میکنند و با ارایه تخفیف های ویژه به جذب مشتریان کمریسک میپردازند.

بنابراین پس از مدتکوتاه ی سیاست شرکت ها بیاثر میشود، در حالی که در کل بازار نرخ بیمه نامه کاهش یافته است.

چطور می توان نرخ اقتصادی پایین تر از رقبا داد؟

همان گونه که عنوان شد، پیشبینی می شود که صنعت بیمه در سال ۱۳۹۴ با زیان بزرگی مواجه شود. حتی ممکن است موجودیت برخی شرکت ها تحت تاثیر زیان زیاد رشته ثالث قرار بگیرد.

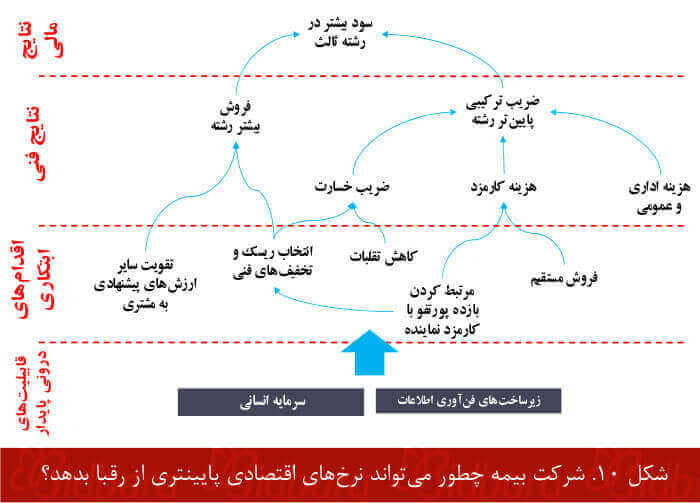

هر شرکت ی که تخفیف های غیر فنی بیشتری ارایه داده باشد، با وجود آن که در کوتاه مدت با رشد فروش و افزایش سهم بازار مواجه شده است، اما با فاصله ای دو یا سه ساله آسیب های جدی را متحمل خواهد شد. حال سوال این است که شرکت های بیمه چطور می توانند در رشته ثالث رقابت عقلانی داشته و سودآور باشند؟ چطور میتوانند سهم بازار خود را افزایش دهند بدون آن که متحمل زیان شوند؟ شکل ۱۰ چنین راهکاری را نمایش میدهد. شرکت بیمه برای این که سود مناسبی در رشته ثالث به دست آورد، نباید تن ها به فکر افزایش فروش باشد، بلکه باید همزمان به افزایش فروش و پایین آوردن ﺿریب ترکیبی رشته نیز بیاندیشد. برای کاهش ﺿریب ترکیبی، شرکت باید اجزای هزینه خود را هزینه های اداری و عمومی، هزینه کارمزد و یا ﺿریب خسارت مدیریت کند. برای کاهش هزینه کارمزد یا باید سهم فروش مستقیم خود را افزایش دهد و یا سعی کند که کارمزد نماینده را به بازده پورتفوی او پیوند بزند. پیوند زدن کارمزد نماینده به پورتفوی، یک نتیجه دیگر هم دارد و آن انتخاب بهتر ریسک توسط نماینده خواهد بود که خود منجر به ﺿریب خسارت پایین تر خواهد شد.

همچنین شرکت میتواند برای کاهش ﺿریب خسارت نسبت به کاهش تقلبات اقدام کند. برای فروش بیشتر هم شرکت می تواند تخفیف بدهد، اما تا جایی که تخفیف ها سنجیده و فنی باشند. راهکار دیگر افزایش فروش تقویت سایر ارزش های پیشن هادی به مشتری (به جای نرخ شکنی) است. همه این اقدام ها در شرایطی قابل اجرا است که شرکت زیرساخت IT، منابع انسانی و استراتژی مناسبی داشته باشد. بنابراین میتوان نتیجه گرفت که تن ها راه موجه کسب سود و حفظ سهم بازار، ایجاد »قابلیت های درونی پایدار« است و نه قیمت شکنی کورکورانه و تن ها در این شرایط است که شﺐِ شرابِ در آمد های ثالث منتهی به بامداد خمارِ پرداخت خسارت های سنگین نخواهد شد. (چنانکه سعدی میگوید: به راحت نفسی ، رنج پایدار مجوی / شب شراب نیرزد به بامداد خمار )

چه باید کرد؟

در پایان به نظر میرسد که صنعت بیمه برای مقابله با نگرانی های رشته بیمه ثالث، باید اقدام های منسجمی را در پیش بگیرد. این اقدام ها میتواند به شرح زیر باشد.

تهیه اطلاعات و تحلیل های قابل اتکا

مهمترین عامل در تصمیم گیری موثر مدیران شرکت های بیمه، دسترسی به اطلاعات قابل اعتماد است. شرکت های بیمه باید بتوانند در فواصل زمانی کوتاه مدت شاخص های مرتبط با خسارت را محاسبه و آن ها را با دقت و عمق کافی تحلیل و تفسیر نمایند. بنابراین ایجاد یک نظام آماری قابل اتکا، میتواند گام نخست در راه اصلاح عملکرد باشد. همچنین در سطﺢ صنعت نیز بیمه مرکزی و سندیکای بیمه گران می توانند دست کم برای رشته مهم ثالث در بازه های زمانی کوتاه مدت گزارش تحلیلی مرتبطی را تهیه و منتشر نمایند.

خروج از چرخه نرخ شکنی غیرفنی

شرکت های بیمه باید از چرخه نرخشکنی غیرفنی و ارایه تخفیف های غیراقتصادی خارج شوند. دامپینگ نه اخلاقی است و نه در بازار بیمه ایران عقلانی. شرکت های بیمه میتوانند در کوتاه مدت با دامپینگ سهم بازار به دست بیاورند و یا سهم خود را حفظ کنند، اما این روش کسب وحفظ سهم بازار، آینده آن ها را نخواهد ساخت. همچنین باید توجه داشت که شرکت های بزرگ بازار مسئولیت بیشتری برای هدایت بازار دارند و باید از افتادن به چرخه نرخشکنی پرهیز کنند. شواهد حاکی از آن است که این انتظار چندان برآورده نشده است.

رقابت برای ارزان فروشی اقتصادی

شرکت های بیمه می توانند ارزان فروشی کنند و از این ارزان فروشی هم خود سود ببرند و هم مشتریان. اما تن ها هنگامی که این ارزان فروشی حاصل تلاش موثر آن ها برای کاهش هزینه های تمام شده باشد. چنین رقابتی در کاهش نرخ نه تن ها غیراخلاقی و غیرعقلانی نیست، بلکه مبنای تکامل و تعالی صنعت بیمه خواهد بود. اگر یک شرکت بیمه بتواند ارزیابی دقیقی از ریسک هر مشتری داشته باشد و نرخ گذاری را بر اساس این ارزیابی انجام بدهد، بتواند تقلبات را کشف و خنثی کند، بتواند مجموع هزینه های اداری و عمومی و کارمزد خود را کاهش دهد، بتواند در آمد خوبی از سرمایه گذاری منابع مالی خود کسب کند، بدیهی است که در نهایت میتواند قیمت هایی پایین تری از رقبا در رشته ثالث ارایه نماید. ارایه چنین تخفیفی ﺿمن این که موجب زیان نمیشود، فروش شرکت را نیز افزایش میدهد.

تلاش برای اصلاحات ساختاری

بر اساس آمار سازمان جهانی سلامت، تلفات جاده های در ایران به ازای هر ۱۰۰ هزار نفر جمعیت برابر ۳۲ نفر است و تن ها چند کشور انگشت شمار نظیر لیبی، تایلند، ماﻻوی، تانزانیا، کنگو و … از ایران وﺿع نامناسبتری دارند. این رقم میتواند با عزم ملی کاهش یابد، چنانکه امروز در بسیاری از کشور های توسعه یافته به کمتر از ۱۰ نفر و حتی کمتر از ۵ نفر رسیده است. شرکت های بیمه با توجه به منافعی که در کاهش این شاخص دارند، میتوانند پیشگام ایجاد تحوﻻت شوند. بخشی از این تلفات سنگین به دلیل ساختار راه های زمینی است که صنعت بیمه عوارض سنگینی را برای اصلاح آن پرداخت میکند و باید اطمینان حاصل کند که این عوارض به شکل موثری برای اصلاح نقاط حادثه خیز بکار گرفته می شود. عامل مﺆثر دیگر تخلفات رانندگی است که حوادث زیادی را رقم میزند و این تخلفات باید در حق بیمه متخلفان نیز مﺆثر باشد. به عبارت دیگر اگر هر ساله هزینه زیادی بابت خسارات مالی و جانی تصادفات پرداخت می شود، این خسارت را باید رانندگان پرریسک بپردازند، نه رانندگان کمریسک یا سهامداران شرکت های بیمه یا مشتریان سایر رشته های بیمه ای.

** منبع : پژوهش ” شب شراب و بامداد خمار شخص ثالث صنعت بیمه را به کجا می برد” منتشر شد توسط گروه صنعتی و پژوهشی آریانا و سندیکای بیمه گران ایران